Оскільки найпопулярніша криптовалюта біткойн втрачає цінність, її прихильники розчаровані. Але криптовалюта тут залишиться, поки, ймовірно, з’являться регулювання та оподаткування.

Криптовалюта сприймається як спекулятивне інвестування та джерело багатства

Він не набирає популярності як платіжний засіб для звичайних операцій

Ігнорувати, забороняти чи регулювати? Уряди, ймовірно, виберуть третій варіант

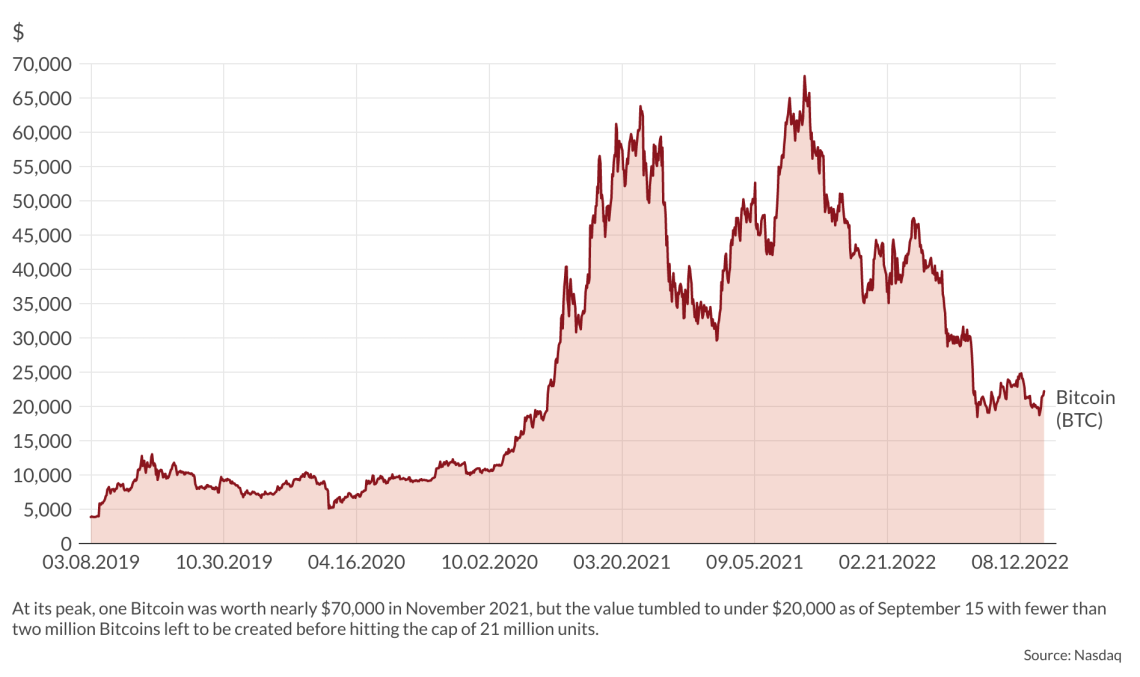

Криптовалюти зазнали серйозних поразок протягом останніх місяців. Наприклад, обмінний курс долара США/біткойна впав з майже 70 000 доларів США на початку листопада 2021 року до рівня нижче 20 000 доларів США наприкінці червня і, незважаючи на підйоми та падіння, опустився до 19 733 доларів 15 вересня.

Історично біткойн – безумовно найбільш популярний форма криптовалюти – була історією успіху для тих, хто її придбав: обмінний курс до долара був нижче 3000 доларів п’ять років тому. Тим не менш, багато прихильників біткоіни були розчаровані в двох аспектах. Ця криптовалюта не змогла стати широко поширеним платіжним засобом і виявилася поганим захистом купівельної спроможності в періоди невизначеності та інфляції. Це дивно. Пропозиція біткойнів обмежена 21 мільйоном одиниць. Оскільки понад 19 мільйонів одиниць, або 90 відсотків, уже випущено («видобуто»), більшість людей очікували, що обмеження спричинить постійне зростання ціни, деномінованої в доларах.

Яке майбутнє?

Щоб передбачити майбутні сценарії для криптовалют, може бути корисно розглянути те, що сталося в минулому, і прояснити кілька ключових моментів. По-перше, світ блокчейну складається з криптовалют і похідних криптовалют. Наприклад, біткойн є криптовалютою, тоді як стейблкойни Tether і TerraUSD є крипто-деривативи. Вони є «похідними» від криптовалют та/або прив’язані до загальновизнаної централізованої валюти, як-от долар. Простіше кажучи, фінансовий інвестор роздає компанії долари, а натомість отримує похідний інструмент. Компанія конвертує долари в криптовалюту та позичає їх глобальним позичальникам. У той же час компанія обіцяє фінансовому інвестору обміняти деривативи на вимогу на фіксовану суму певної криптовалюти, можливо, прив’язану до долара або забезпечену доларами.

Підсумок полягає в тому, що якщо ви купили біткойни або інші криптовалюти, ви виграєте/програєте відповідно до обмінного курсу криптовалюти у вашому портфелі. Однак, якщо ви купили похідний інструмент, ви можете виявити, що він насправді не забезпечений достатньою кількістю криптовалют або що гарантія конвертованості долара, м’яко кажучи, є пористою. Якщо так, то похідна виявляється практично марною. Ось що сталося протягом останніх кількох місяців з декількома похідними криптовалютами. Компанії, що випускають такі продукти, дуже активні на ринку та сприяють тому, що базові активи стають нестабільними, особливо якщо вони обіцяють зіркові прибутки, що підвищує попит на криптовалюти та криптодеривативи. Якщо похідні продукти погано забезпечені заставою, інвестори відлякуються в погані часи.

Крах 2022 року на ринку криптовалют вдарив по світу деривативів, можливо, усунувши головне джерело волатильності.

Другий ключовий момент полягає в тому, що криптовалюти наразі вважаються спекулятивним інструментом і джерелом багатства, а не засобом платежу для звичайних транзакцій. Наприклад, більше 60 відсотків загальної кількості біткойнів в обігу зберігаються на рахунках («гаманцях») із понад 100 біткойнами. кожен, і ними рідко торгують на ринку, окрім коригування портфелів: наприкінці липня 2022 року щодня торгувалися лише близько 250 000 біткойнів, і, ймовірно, лише невелика частина стосувалася комерційних операцій. Крім того, власники криптовалюти, здається, мають довгостроковий погляд. Наприклад, і «креветки», і «кити» (рахунки з менш ніж 1 і понад 1000 біткойнів на кожному відповідно) скористалися нещодавнім розпродажем, щоб придбати падіння у великих кількостях.

Звідси випливають три попередні висновки: (1) довгостроковий підхід типового власника криптовалюти свідчить про те, що проект криптовалюти є нелегке вбивство, і витримує різку нестабільність; (2) волатильність була спричинена криптовалютними деривативами, активність яких була збільшена через відносно невелику кількість криптовалют, що торгуються на ринку; (3) обвал крипторинку 2022 року вдарив по світу деривативів, можливо, усунувши основне джерело волатильності, вбивши деяких рушіїв ринку, вдаривши по короткострокових спекулянтам і пропонуючи можливості довгостроковим криптоінвесторам.

На своєму піку один біткойн коштував майже 70 000 доларів США в листопаді 2021 року, але станом на 15 вересня вартість впала до 20 000 доларів США, і залишилося створити менше двох мільйонів біткойнів, перш ніж досягти обмеження в 21 мільйон одиниць.

Заснований на “нічому”, але чогось вартий

Звичайно, криптовалюти не схожі на акції та облігації, які підкріплені обіцянками майбутніх потоків доходів, іноді створених успішною діяльністю компанії на ринку, а іноді зобов’язанням уряду стиснути платників податків. Натомість криптовалюти є грошовими одиницями, які нічим не забезпечені, і їх вартість залежить від довіри до них як майбутні засоби оплати для придбання товарів, послуг та інших платіжних засобів.

Зрештою, регулювання здається найбезпечнішою стратегією.

Керівники центральних банків і політики в цілому не втрачають шансу попередити громадськість про те, що криптовалюти — це шахрайство. Президент Європейського центрального банку Крістін Лагард нещодавно заявила, що криптовалюти «нічого не засновані» (вірно), вони «нічого не варті» (невірно) і що необхідне регулювання, щоб запобігти втраті недосвідченими інвесторами всіх грошей, які вони вклали в криптовалюти (невірно).

За іронією долі, керівники центральних банків пропонують цифрові валюти, які, на думку президента Лагард, «суттєво відрізняються» від криптовалют. Цифрові валюти центральних банків, безумовно, відрізняються від криптовалют, заснованих на блокчейні, але не з тієї причини, яку, мабуть, має на увазі пані Лагард. Ключова проблема полягає в тому, що децентралізовані валюти з обмеженням на пропозицію усунуть саме поняття монетарної політики та перетворять керівників центральних банків на агентство, яке регулює комерційну банківську діяльність і виробляє статистику. Зрозуміло, що світ центральних банків не в захваті від такої перспективи.

Іншими словами, керівники центральних банків не ставляться вороже до криптовалют через те, що вони нібито є шахрайськими. Якщо шахрайство означає «не засноване ні на чому», тоді всіх керівників центральних банків слід притягнути до суду. Швидше, їхня ворожість походить від того факту, що широке визнання криптовалют зрештою підірве привілеї центрального банку з наслідками, скажімо, для фінансування державного боргу.

Політики та керівники центральних банків мають три можливості.

Ігнорувати

Вони можуть ігнорувати, оголошувати поза законом або регулювати криптовалюти. Перший спосіб дії є найпростішим. Чому центральні банкіри повинні турбуватися? Зрештою, у світі криптовалют висока конкуренція, і деякі валюти зникнуть. Більше того, сьогодні вони не є реальною загрозою для грошей. Перехід від доларів чи євро до однієї чи кількох криптовалют нелегкий: вартість кожної транзакції все ще відносно висока. Поки уряди визнають централізовані валюти, такі як долари та євро, як єдиний платіжний засіб, перехід на криптовалюти фактично буде еквівалентним переходу на громіздкий режим подвійної валюти, який багатьом людям не сподобається. Ці режими існували в минулому, але недовго.

Поза законом

Заборонити криптовалюти мало б сенсу, якщо б влада не побоювалася, що великі транзакції з використанням криптовалют можуть дестабілізувати обмінні курси фіатної валюти. Крім того, заборона криптовалюти має бути глобальним кроком. Це втратить довіру, якщо деякі країни відмовляться виконувати вимоги. Фундаментальна проблема цього підходу полягає в тому, що існування криптовалют і криптовалютних деривативів не є злочином, і далеко не очевидно, що ті, хто їх купує, діють проти суспільних інтересів.

Регулювати

Зрештою, регулювання здається найбезпечнішою стратегією. Без будь-якої реалістичної короткострокової загрози для платіжних грошей як засобу платежу або доказів їх використання для відмивання грошей, єдиною справжньою турботою влади є оподаткування. Це єдиний пункт, на якому, швидше за все, зосередиться регулятор. Це мало пов’язано з децентралізованою функцією крипто, натомість збирач податків не має можливості дізнатися, скільки багатства зберіг платник податків, і було б дуже важко навіть дізнатися, чи є у людини обліковий запис. Майбутні регуляторні зусилля будуть спрямовані на підвищення прозорості з метою відстеження та оподаткування цієї форми багатства.

На початку липня Європейський парламент схвалив пропозицію Market-in-Crypto-Assets. Якщо це буде реалізовано в глобальному масштабі, постачальникам криптоактивів не буде дозволено працювати без авторизації. Цей дозвіл, безсумнівно, буде супроводжуватися умовами — теоретично, щоб захистити інвесторів від шахрайства, на практиці, щоб змусити їх зробити свої рахунки видимими. Це лише початок, якщо технологія не зробить зайвими авторизованих дилерів.

Bitcoin(BTC)$73,252.00-0.27%

Bitcoin(BTC)$73,252.00-0.27% Ethereum(ETH)$2,007.88-0.61%

Ethereum(ETH)$2,007.88-0.61% Tether(USDT)$1.000.00%

Tether(USDT)$1.000.00% BNB(BNB)$638.63-0.35%

BNB(BNB)$638.63-0.35% XRP(XRP)$1.32-1.13%

XRP(XRP)$1.32-1.13% USDC(USDC)$1.00-0.02%

USDC(USDC)$1.00-0.02% Solana(SOL)$81.90-1.01%

Solana(SOL)$81.90-1.01% TRON(TRX)$0.344020-2.66%

TRON(TRX)$0.344020-2.66% Figure Heloc(FIGR_HELOC)$1.03-0.81%

Figure Heloc(FIGR_HELOC)$1.03-0.81% Dogecoin(DOGE)$0.099485-0.56%

Dogecoin(DOGE)$0.099485-0.56%

")