Bitcoin(BTC)$67,576.001.50%

Bitcoin(BTC)$67,576.001.50% Ethereum(ETH)$2,064.453.61%

Ethereum(ETH)$2,064.453.61% Tether(USDT)$1.000.00%

Tether(USDT)$1.000.00% BNB(BNB)$617.131.06%

BNB(BNB)$617.131.06% XRP(XRP)$1.351.36%

XRP(XRP)$1.351.36% USDC(USDC)$1.00-0.01%

USDC(USDC)$1.00-0.01% Solana(SOL)$84.402.86%

Solana(SOL)$84.402.86% TRON(TRX)$0.318153-0.12%

TRON(TRX)$0.318153-0.12% Figure Heloc(FIGR_HELOC)$1.020.00%

Figure Heloc(FIGR_HELOC)$1.020.00% Dogecoin(DOGE)$0.0930292.83%

Dogecoin(DOGE)$0.0930292.83%

")

Біткойн: ліквідність свідчить про наближення падіння ціни (BTC-USD)

Віталій Сова

З точки зору ціни, біткойн (BTC-USD) показав досить хороші результати у 2023 році, особливо в світлі стійкої інфляції та жорсткої монетарної політики. З наближенням удвічі в наступні 12 місяців, спекуляції неминуче перемістяться на потенційний вплив ціни, і інвестори можуть почати позиціонувати себе в очікуванні цього. Однак інвесторам не слід недооцінювати ступінь ризику криптовалюти, який веде себе як проксі-сервер ліквідності. За відсутності фінансової кризи ліквідність, імовірно, продовжуватиме зменшуватися через фіскальну та монетарну політику. Це, ймовірно, спричинить тиск на ціну біткойна, що може звести нанівець будь-який потенційний вплив на ціну вдвічі, особливо якщо настрої стануть досить негативними.

У мене є описані раніше підходи попиту та пропозиції для оцінки справедливої ціни на біткойн, і хоча ці підходи є помилковими, показник відносної вартості є необхідний. Будучи активом, який не створює грошових потоків, ціна біткойна в кінцевому підсумку залежить від попиту та пропозиції. Закон Меткалфа оцінює біткойни на основі кількості користувачів, показника попиту. Метод запасу до потоку оцінює біткойн на основі пропозиції. Обидва ці підходи мають загальновизнані недоліки, але, мабуть, такі ж хороші, як і будь-який інший підхід, окрім спроби оцінити настрої.

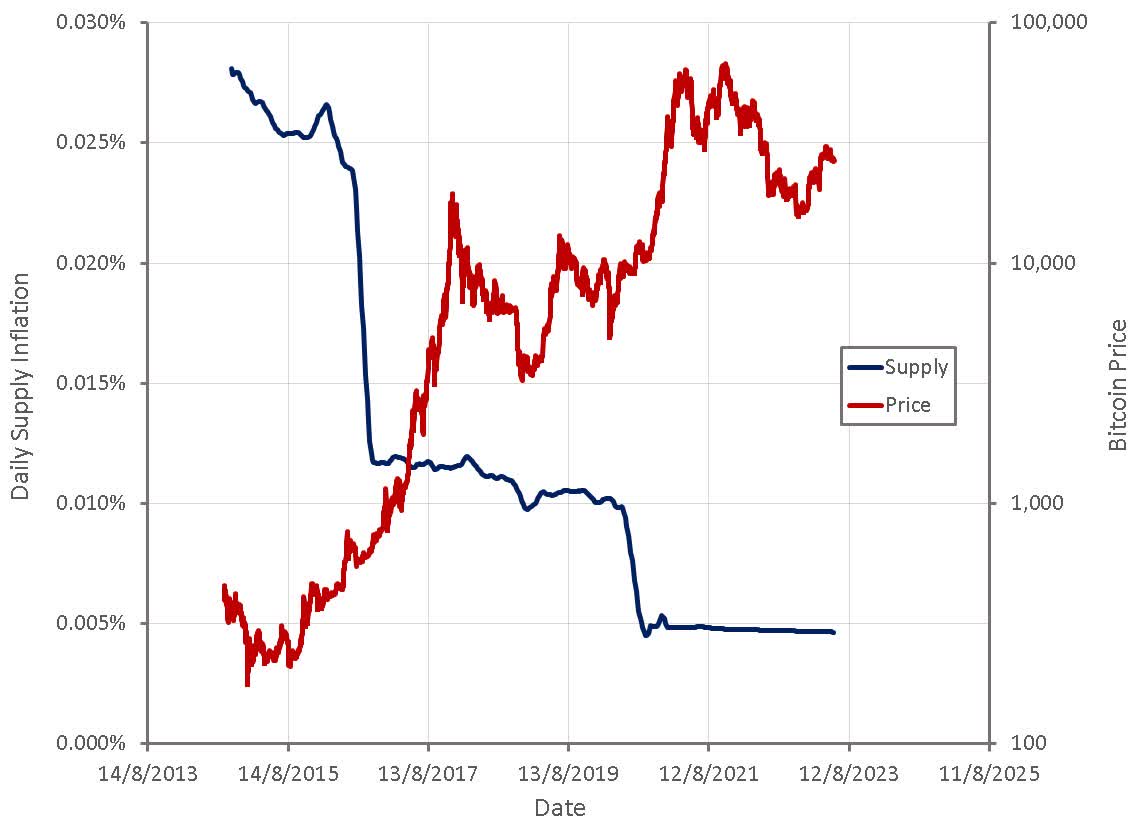

Ціна біткойна значно зросла за кілька місяців після попереднього скорочення пропозиції вдвічі, що, на думку деяких, означає причинно-наслідковий зв’язок. Це може бути так, але залишається сумнівним, чи може відносно невеликий зсув у випуску нових біткойнів мати такий великий вплив. З огляду на те, якою мірою біткойн демонструє імпульс, можливо, що невеликий зсув у балансі попиту та пропозиції може спровокувати зростання цін, за яким інвестори почнуть гнатися, що призведе до бульбашки.

Рисунок 1. Інфляція пропозиції біткойнів (створено автором з використанням даних з Blockchain.com)

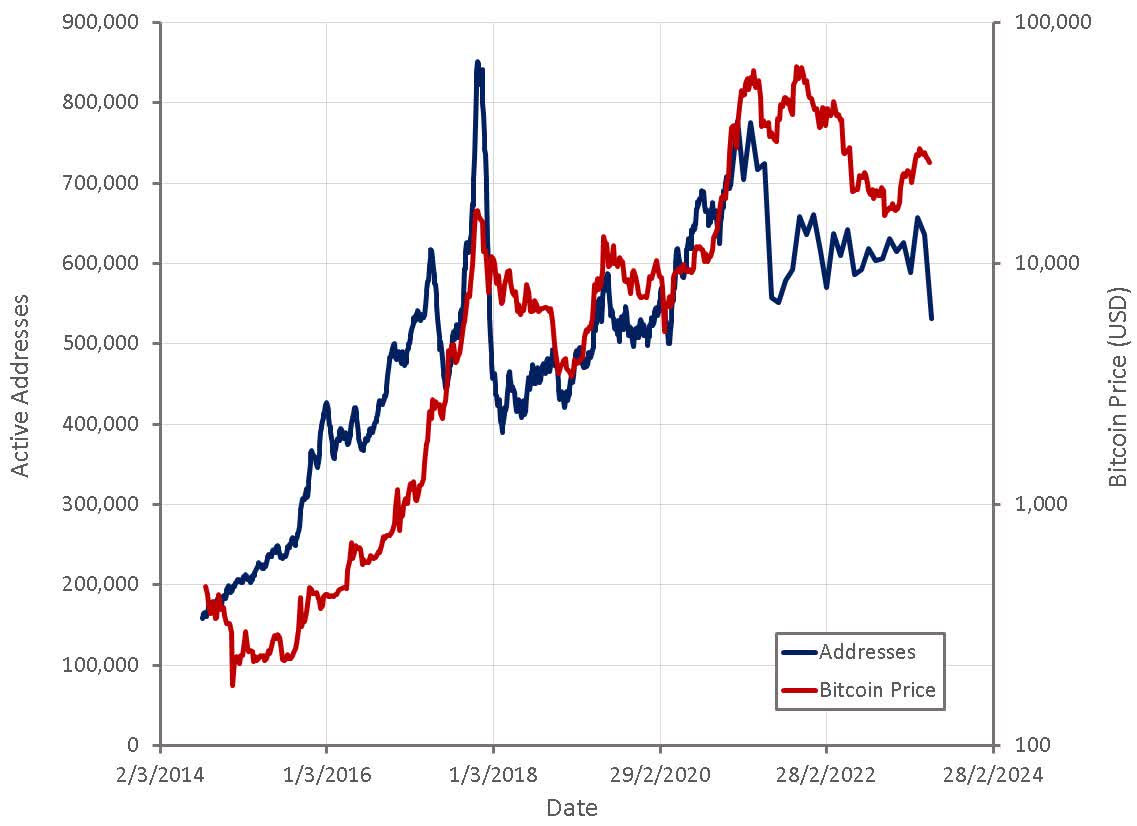

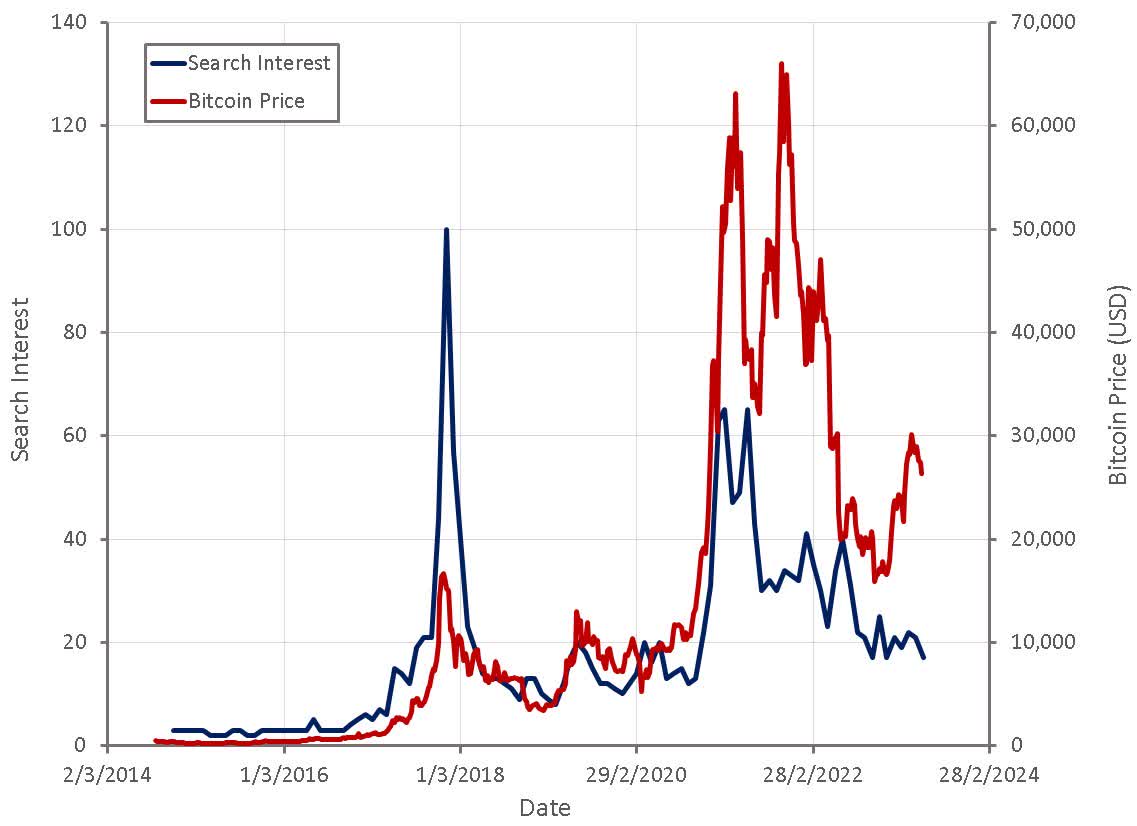

Попит також, ймовірно, є важливим чинником ціни біткойна, хоча його важко виміряти. Ціна біткойна в основному змінювалася відповідно до пошукового інтересу та активних адрес у минулому. Обидва ці підходи свідчать про те, що запровадження в останні роки застопорилося, а біткойн на даний момент переоцінений.

Попит також виглядає проциклічним, коли вищі ціни створюють попит, а нижчі ціни знищують попит. Нездатність попиту слідувати за ціною в останні місяці свідчить про те, що поточне зростання є відносно слабким.

Рисунок 2. Активні адреси біткойнів (створено автором з використанням даних з Blockchain.com) Малюнок 3. Пошукова зацікавленість “Bitcoin” (Створено автором з використанням даних Google Trends і Blockchain.com)

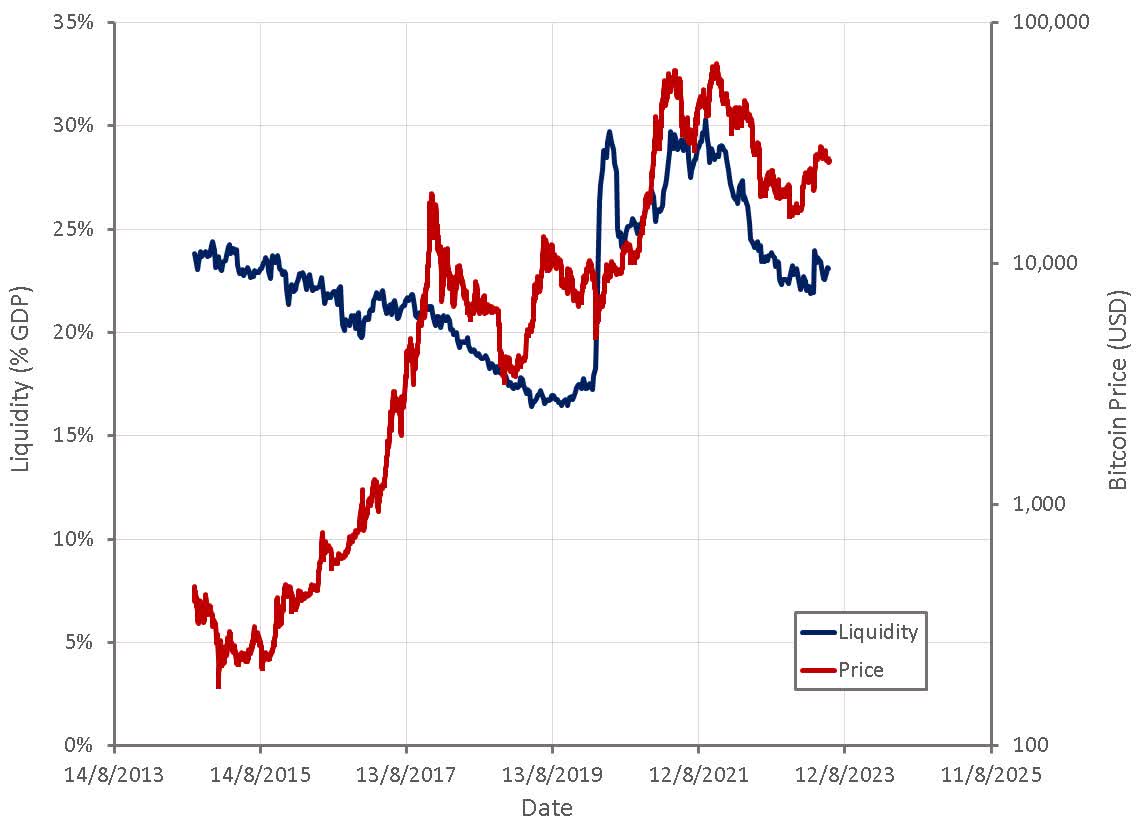

Враховуючи важливість ліквідності, підхід, який враховує зміни в ліквідності, міг би дати кращі результати. Ліквідність також ставить під сумнів важливість зменшення біткойна вдвічі. За відсутності м’якої грошово-кредитної політики в 2020 і 2021 роках ціна біткойна, можливо, не мала значного зростання.

Однак це важко оцінити, оскільки зміни в ліквідності навряд чи однаково вплинуть на всі активи, і будь-які відносини, ймовірно, будуть динамічними та сильно залежатимуть від настроїв інвесторів. Це можна побачити в минулих даних, коли були періоди тісної кореляції між біткойнами та ліквідністю, і періоди, коли вони не були корельовані.

Рисунок 4. Ціна біткойна та ліквідність США (створено автором з використанням даних Blockchain.com і Федерального резерву)

Моделювання ціни на основі інфляції пропозиції та ліквідності призводить до того, що інфляція пропозиції домінує в ціні, оскільки ліквідність не демонструє статичного зв’язку. Цей підхід свідчить про те, що біткойн наразі переоцінений, і ця ситуація, ймовірно, погіршиться, оскільки ліквідність буде виведена з ринку в найближчі місяці.

Малюнок 5. Модель ціни біткойна (створена автором з використанням даних Blockchain.com і Федерального резерву)

Хоча халвінг може дати біткойну попутний вітер протягом наступних 1-2 років, з точки зору попиту та ліквідності біткойн виглядає переоціненим. Шлях ліквідності є дещо невизначеним, враховуючи навантаження на банківську систему, але здається ймовірним, що ліквідність продовжуватиме знижуватися, оскільки уряд поповнює TGA, а ФРС продовжує QT. Це, ймовірно, чинить тиск на ціну біткойна, враховуючи те, що на даний момент ринок, здається, рухається ліквідністю.

зберігає 66 тисяч доларів США: огляд вихідних")

, XRP: 6 ключових подій у США, які мають потрясти криптовалютний ринок цього тижня")