Bitcoin(BTC)$67,192.001.07%

Bitcoin(BTC)$67,192.001.07% Ethereum(ETH)$2,051.433.02%

Ethereum(ETH)$2,051.433.02% Tether(USDT)$1.000.01%

Tether(USDT)$1.000.01% BNB(BNB)$613.870.65%

BNB(BNB)$613.870.65% XRP(XRP)$1.340.83%

XRP(XRP)$1.340.83% USDC(USDC)$1.00-0.01%

USDC(USDC)$1.00-0.01% Solana(SOL)$83.792.28%

Solana(SOL)$83.792.28% TRON(TRX)$0.316611-0.78%

TRON(TRX)$0.316611-0.78% Figure Heloc(FIGR_HELOC)$1.020.00%

Figure Heloc(FIGR_HELOC)$1.020.00% Dogecoin(DOGE)$0.0924332.29%

Dogecoin(DOGE)$0.0924332.29%

Біткойн «не реагує» на монетарні та макроекономічні новини

Bitcoinфлагманська монета криптовалюти була сірою зоною in зв’язку як з монетарними, так і з макроекономічними факторами. Різні регулюючі органи, такі як Федеральна резервна система Нью-Йорка, глибоко занурюються в ці відносини та наслідки, які може мати або не мати клас активів.

На біткойн впливають різні фактори, зокрема монетарні та макроекономічні новини ціна. Хоча це правда, що біткойн є відносно новим і окремим класом активів, він все ще підпорядковується багатьом тим самим ринковим силам, що й традиційні класи активів.

Наприклад, коли є новини, які підказують інфляція зростає або вартість долара США падає, це може змусити інвесторів звернутись до біткойна як потенційного хеджування проти інфляція та збереження вартості. Однак на цю тему було задано кілька запитань.

Навпаки, позитивні економічні новини, такі як стабільне зростання кількості робочих місць або зростання фондового ринку, можуть спонукати інвесторів відійти від біткойнів до більш традиційних активів. Крім того, відомо, що біткойн відчуває значні коливання цін у відповідь на оголошення регуляторів або зміни в державній політиці. Наприклад, коли Китай заборонив торгівлю криптовалютою в 2017 році, ціна біткойна значно впала.

Розуміння стосунків

Хоча біткойн може бути не пов’язаний безпосередньо з усіма традиційними класами активів, він все ще підпорядковується багатьом тим самим ринковим силам, включаючи фінансові та макроекономічні новини. Щоб пролити більше світла на відносини, Федеральний резервний банк Нью-Йорка опубліковано звіт про аналіз впливу макроекономічних факторів на ціну біткойна.

У звіті FED під назвою «The Bitcoin–Macro Disconnect» обговорювалась невідповідність між поведінкою Bitcoin та макроекономічними факторами, які зазвичай впливають на традиційні класи активів. У звіті зазначається, що біткойн продемонстрував слабку кореляцію з показниками економічної активності, такими як інфляція, процентні ставки та економічне зростання. Крім того, біткойн продемонстрував зростання волатильність ніж інші активи, зі значними коливаннями цін, що відбуваються протягом коротких періодів.

У 2021 році загальна капіталізація криптовалютного ринку досягла 2,50 трильйона доларів, а ринкова вартість біткойна досягла 1 трильйона доларів. Минулого року BTC зазнав значної корекції. Тим не менш, різні макрофактори вплинули на минулі ціни BTC. Щоб оцінити це, автори проаналізували конкретні макрофактори, що впливають на ціну. Іншими словами, вони розглядали цінову дію BTC, коли вона, здавалося, була безпосередньо пов’язана з макрофактором, а не з якимось специфічним фактором криптовалюти, як-от крах FTX.

Крипто і маніпулювання ринком

Тому звіт розділив ці макрофактори на три категорії: новини про реальну економіку та статистику безробіття. Новини про інфляцію, як-от індекс споживчих цін або ІСЦ, і інформацію про монетарну політику, як-от зміна процентних ставок або намір ФРС змінити ставки в майбутньому.

Автори уточнили, що вони дивилися на те, як ціна BTC реагувала на ці макрофактори між 2017 і 2022 роками. Це тому, що BTC досяг «більш зрілої стадії», починаючи з 2017 року. Здається, це стосується запуску біткойна. Ф’ючерси на Чиказькій товарній біржі, яку використовували установи наприкінці 2017 року.

Багато хто стверджував, що цей запуск біткойн-ф’ючерсів на CME – це коли установи почався маніпулювання крипторинком. Відтоді маніпулювання ринком поширилося на інші криптовалюти, а саме Ethereum (ETH), який зараз також на CME.

Визначено макрофактори

Потім у звіті розповідається про те, як автори змоделювали BTC як спекулятивний актив без внутрішньої вартості. Там зазначено, що ціна BTC визначається процентними ставками, які, у свою чергу, визначаються макрофакторами. Для контексту борг стає дешевшим і його легше позичити, коли процентні ставки низькі. Це збільшує загальну пропозицію грошей, що спричиняє зростання цін.

Процентні ставки залишалися низькими з 2008 року, що знайшло відображення в зростанні кількох класів активів. Коли процентні ставки високі, борг стає дорожчим і його важче позичити. Це зменшує загальну пропозицію грошей, що призводить до зниження цін. Так було з того часу, як ФРС оголосила про намір підвищити ставки в листопаді 2021 року. Заковика в тому, що ФРС почався підвищення ставок навесні 2022 року.

Тим не менш, ринки відреагували, оскільки інвестори хотіли отримати вигоду з потенційних ефектів, завжди орієнтуючись на те, що станеться в майбутньому. Нагадаємо, що це перспективне керівництво є одним із трьох макрофакторів, які автори включили у звіт. Це залишає безробіття та інфляцію. Це стосується процентних ставок, оскільки більшість центральних банків отримали чіткі вказівки забезпечити низький рівень безробіття та інфляції.

Висновок зі звіту про Bitcoin

В випадок ФРС, цільовий рівень безробіття та інфляції становить десь близько чотирьох і двох відсотків відповідно. Центральні банки також діють відповідно до вказівок і досягають цього подвійного мандату, змінюючи процентні ставки. Вищі процентні ставки призводять до нижчої інфляції, але до більшого безробіття, і навпаки. Ось чому інвестори з нетерпінням чекали кожної окремої статистики інфляції – нижча інфляція означає, що ФРС знизить відсотки.

(Посилення створення грошей може спровокувати деяке зростання фінансового ринку, особливо ризикових активів, таких як BTC.)

Розмовляючи з одним із авторів, Карло Роза поділився ключовим знімком екрана з BeInCrypto. Він читав:

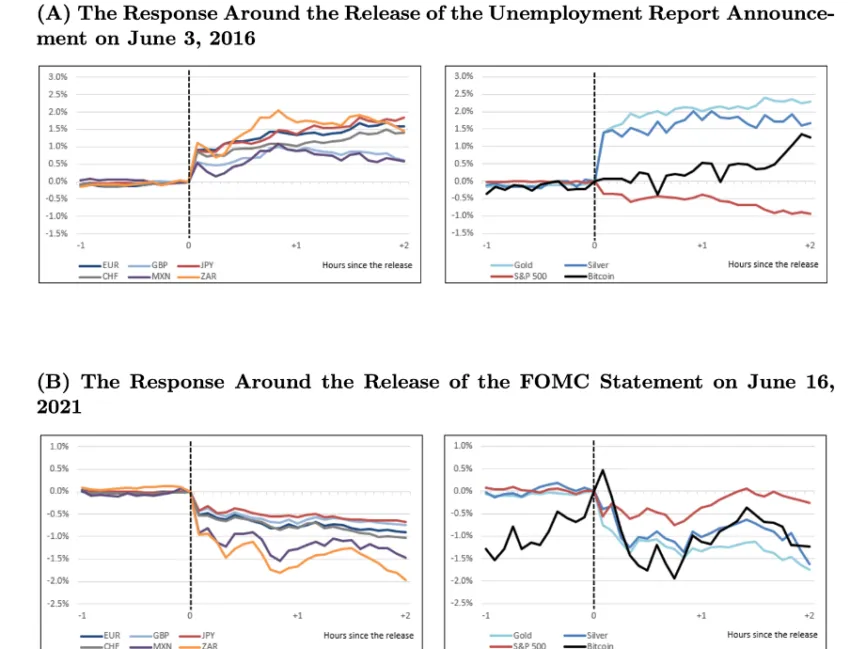

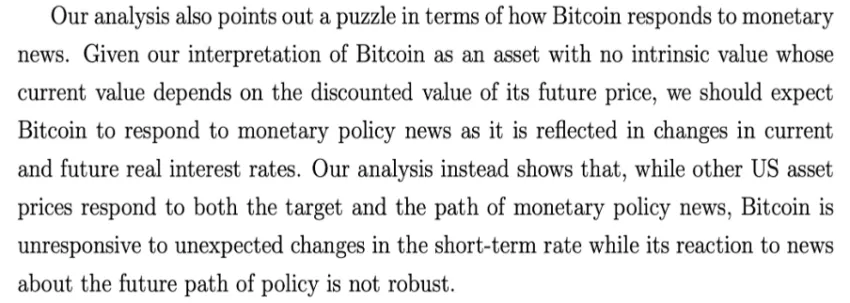

Біткойн ортогональний до монетарних і макроекономічних новин. «Цей розрив викликає здивування, оскільки несподівані зміни ставок дисконту, в принципі, повинні вплинути на ціну біткойна, навіть якщо інтерпретувати біткойн як суто спекулятивний актив», — додав автор.

Біткойн порівняно з іншими класами активів

Найбільша ринкова капіталізація криптовалюти зросла з 1 мільярда доларів у 2013 році до понад 1 трильйона доларів у 2020 році. Середній річний прибуток з 2012 року був майже втричі на рік. Навпаки, середня річна прибутковість S&P 500 становила лише 11% на рік. Протягом того ж періоду ціни на золото та срібло залишалися незмінними.

ФРС визнає необхідність додаткових досліджень, щоб зрозуміти невідповідність між біткойнами та макроекономічними проблемами. Згідно з дослідженням, «висновок про те, що біткойн не реагує на монетарні новини, є інтригуючим, оскільки викликає деякі занепокоєння щодо значення дисконтних ставок у ціноутворенні біткойнів».

З іншого боку, після звіту соціальні медіа-платформи, такі як Twitter, побачили численні реакції. Ось одна з реакцій:

Загалом, згідно зі звітом ФРС, біткойн і криптовалюти розглядаються як спекулятивні активи, які все ще розвиваються порівняно з іншими класами активів. Тільки час покаже, чи буде BTC претендентом на долар США.

Відмова від відповідальності

Вся інформація, що міститься на нашому веб-сайті, публікується добросовісно та лише для загальної інформації. Будь-яка дія читача щодо інформації, розміщеної на нашому веб-сайті, здійснюється виключно на його власний ризик.

зберігає 66 тисяч доларів США: огляд вихідних")

, XRP: 6 ключових подій у США, які мають потрясти криптовалютний ринок цього тижня")