Bitcoin(BTC)$68,943.000.91%

Bitcoin(BTC)$68,943.000.91% Ethereum(ETH)$2,114.471.46%

Ethereum(ETH)$2,114.471.46% Tether(USDT)$1.000.02%

Tether(USDT)$1.000.02% BNB(BNB)$601.600.79%

BNB(BNB)$601.600.79% XRP(XRP)$1.331.42%

XRP(XRP)$1.331.42% USDC(USDC)$1.00-0.05%

USDC(USDC)$1.00-0.05% Solana(SOL)$80.550.13%

Solana(SOL)$80.550.13% TRON(TRX)$0.316399-0.84%

TRON(TRX)$0.316399-0.84% Figure Heloc(FIGR_HELOC)$1.02-1.63%

Figure Heloc(FIGR_HELOC)$1.02-1.63% Dogecoin(DOGE)$0.090691-0.65%

Dogecoin(DOGE)$0.090691-0.65%

опускатися нижче 10 000 доларів")

Чому я вірю, що біткойн може (і, швидше за все, буде) опускатися нижче 10 000 доларів

Eoneren/E+ через Getty Images

ФРС оголосила, що почне знижувати його Таблиця балансу у червні 2022 року. Це призведе до подальшого збільшення реальної прибутковості до 1,1% (теперішній очікуваний довгостроковий темп зростання реальної продуктивності на душу населення), при цьому як реальну прибутковість буде використано 5-річний термін погашення TIPS (захищений від інфляції казначейства) проксі.

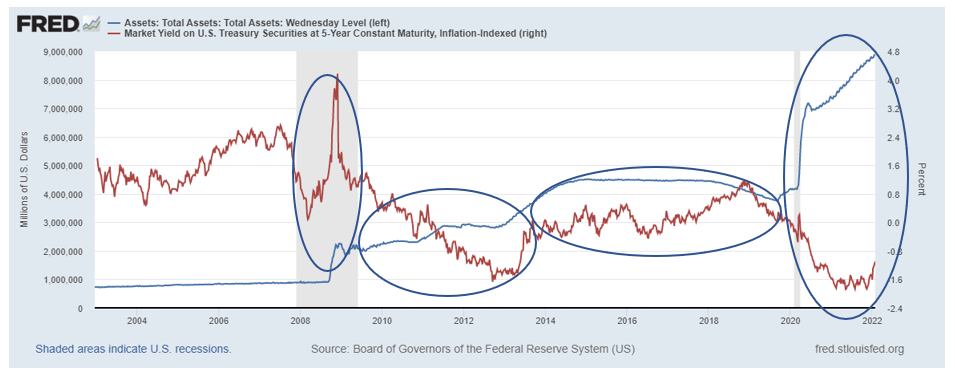

Графік 1: (ФРС Сент-Луїса) Дохідність 5-річних TIPS проти активів ФРС:

Активи ФРС проти реальної прибутковості (Федеральний штат Сент-Луїса)

Існує чітка обернена кореляція між зміною активів ФРС та прибутковістю TIPS (реальна прибутковість) у трьох крайніх правих періодах. Після короткого стрибка прибутковості на початкових етапах фінансової кризи 2008 року, коли очікувана інфляція стала надзвичайно негативною, і коли ФРС купила трильйони знецінених фінансових активів, прибутковість TIPS почала впасти в негативну територію, оскільки ФРС збільшила свої активи ( купуючи проблемні позики за гроші, які надходять на ринки капіталу, які в іншому випадку призвели б до знищення капіталу в трильйони). Оскільки активи вирівнялися та почали падати як відношення до реального ВВП, реальна прибутковість почала відновлюватися до тих пір, поки уряд і ФРС не почали діяти у відповідь на кризу COVID-19, що призвело до закачування в економіку набагато більше трильйонів створених грошей – але цього разу переважно для споживачів; і, таким чином, у витратній формі, що викликало сплеск інфляції, який ми бачили. Зараз це в основному закінчено, і співвідношення запасів і продажів вказує на значні очікувані роздрібні уцінки, які є дефляційними.

біткойн (BTC-USD) має ключовий атрибут із золотом: обмежена пропозиція (кінечна у випадку біткойн; пропозиція зростає зі швидкістю зростання населення у випадку золота). Ці характеристики означають, що зростання реального ВВП, як правило, перевищує зростання пропозиції як біткойна, так і золота; на відміну від фіатних грошей, де зростання пропозиції перевищує зростання реального ВВП. По суті, на одиницю біткойна та золота реальний ВВП зростає; яку можна розглядати як притаманну реальну прибутковість. Утримання фіатних грошей – це від’ємна реальна прибутковість, що дорівнює інфляції.

У цій статті я обговорюю концепцію внутрішньої та фіатної повернення грошей більш детально папір а також у моїх останніх публікаціях на сайті Seeking Alpha.

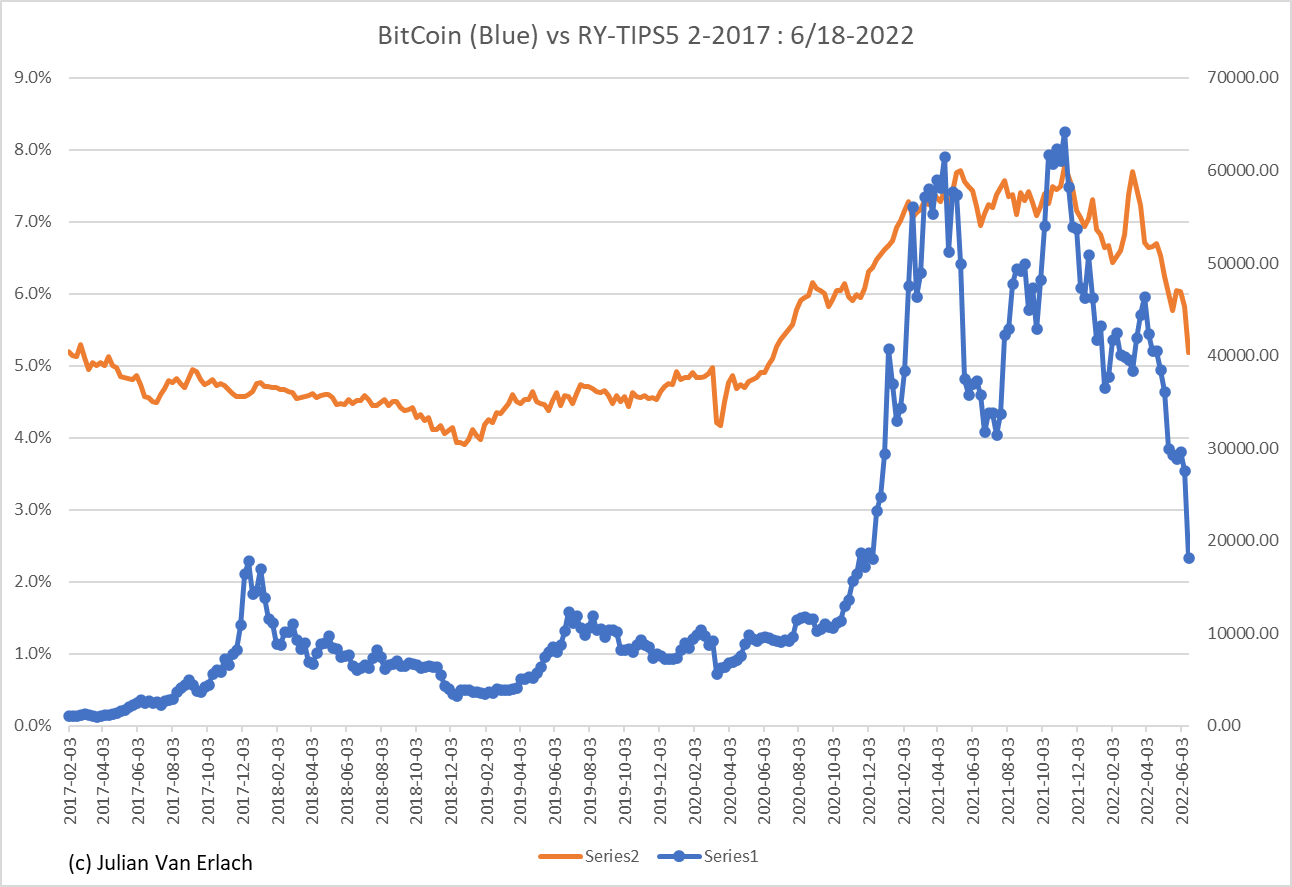

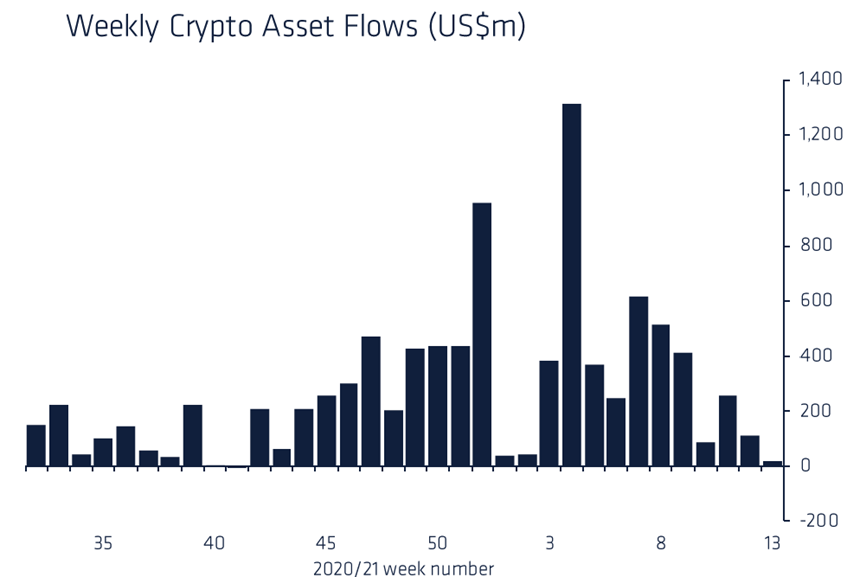

Біткойн був предметом різких коливань інвестицій (графік 3) і масштабних змін у політиці глобального уряду. Деякі корпорації та інвестиційні фонди скупили значні кошти. У простій формі модель, яку я використовую для оцінки біткойна, отримує результат, створений за формулою: [(expected inflation + expected real long-term per capita productivity growth)/(1 – the expected effective tax rate on tax-deferred investment accounts)] – ПОРАДА 5-річна («РЕАЛЬНА») прибутковість. Віднімається реальний прибуток, який, якщо негативний, додається до прибутку у формулі. Таким чином, очікується, що біткойн буде рухатися вгору зі все більш негативною реальною прибутковістю, як зазначено раніше. Ця формула дуже добре моделює рух ціни біткойна і теоретично відповідає підходу до оцінки, описаним у моїх публікаціях.

Крах біткойн і криптовалют значною мірою був викликаний цим падінням показника фіатної прибутковості; і посилюється надмірним притоком інвестицій, який спричинив його параболічний стрибок цін наприкінці 2020-2021 років, який зараз зменшується. Якщо ФРС продовжить оголошений шлях скорочення активів, я вважаю, що реальна прибутковість (5-річні TIPS) наблизиться і може перевищити 1%, що в поєднанні з інвестиціями різкого зростання цін легко підштовхне біткойн значно нижче 10 000 доларів. Зауважте, що до кінця 2018 року реальна прибутковість становила понад 1% при торгівлі біткойнами значно нижче 10 000 доларів США і до величезного притоку корпоративних та інституційних інвестицій. Панічні продажі можуть підштовхнути його ціну навіть нижче, ніж прогнозує модель.

Діаграма 2: (Автор) Вартість біткойна проти моделі прибутковості автора (RY-TIPS5)

Оцінка Bitcoin (Автор)

Графік 3: (Coindesk.com): приплив інвестицій збігається зі стрибком оцінки біткойна

Потоки інвестицій в біткойн (CoinDesk)

І біткойн, і золото залежать від реальної прибутковості та очікуваної інфляції, і на основі цих очікувань можна передбачити зміни їх ціни. Обидва стикаються з однаковою оголошеною політикою ФРС.

Причина цього полягає в тому, що обидва отримують притаманну реальну прибутковість, яка оцінюється вище, коли або дохідність грошей падає через інфляцію, або реальна прибутковість фінансових активів падає; оскільки притаманна їм реальна врожайність не впливає. І навпаки, коли інфляційні очікування падають і/або реальна прибутковість зростає.