Bitcoin(BTC)$66,887.000.36%

Bitcoin(BTC)$66,887.000.36% Ethereum(ETH)$2,051.66-0.18%

Ethereum(ETH)$2,051.66-0.18% Tether(USDT)$1.00-0.01%

Tether(USDT)$1.00-0.01% XRP(XRP)$1.320.31%

XRP(XRP)$1.320.31% BNB(BNB)$588.690.52%

BNB(BNB)$588.690.52% USDC(USDC)$1.000.00%

USDC(USDC)$1.000.00% Solana(SOL)$80.231.23%

Solana(SOL)$80.231.23% TRON(TRX)$0.3152780.13%

TRON(TRX)$0.3152780.13% Figure Heloc(FIGR_HELOC)$1.03-0.23%

Figure Heloc(FIGR_HELOC)$1.03-0.23% Dogecoin(DOGE)$0.0912591.06%

Dogecoin(DOGE)$0.0912591.06%

Основні, позитивні та ведмежі випадки повернення біткойнів – журнал Bitcoin

Даріус Дейл є засновником і генеральним директором 42 Macro, інвестиційної дослідницької компанії, яка прагне підірвати індустрію фінансових послуг шляхом демократизації процесів управління макроризиками інституційного рівня.

Ключові висновки

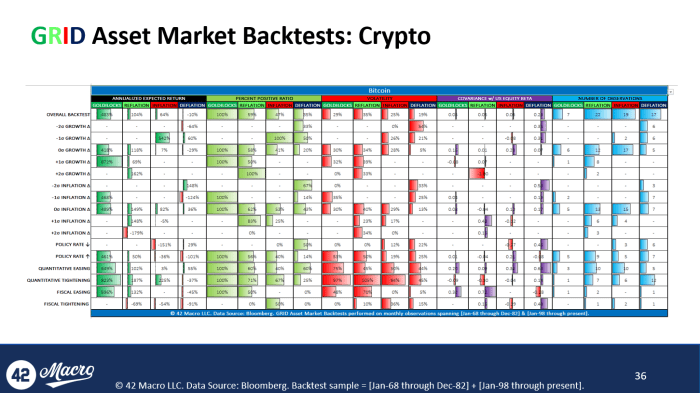

Розподіл ймовірних економічних результатів — і, як наслідок, результатів фінансового ринку — є рівним і широким, як це було в останні роки. 42 Базовий сценарій макросів щодо дефляції вимагає очікуваної прибутковості -10% річних для біткойнів. Наш бичачий сценарій дефляції плюс зниження облікової ставки вимагає очікуваного доходу на рівні +29% річних для біткойнів. Наша ведмежа дефляція плюс кількісне посилення призводять до очікуваного прибутку на рівні -37% річних для біткойнів. Важливо те, що всі три сценарії однаково вірогідні протягом наступних трьох-шести місяців. Якщо ми видавали попередження про продаж на кожному найнижчому максимумі ціни біткойна з початку грудня по липень, ми здавалися дуже переконливими, сьогодні ми повинні здатися такими ж непереконливими.

(Діаграма 42 Macro)

Базовий випадок

Зростання в США та світі продовжує сповільнюватися, хоча й меншими темпами, ніж в останні квартали. ФРС та інші центральні банки продовжують проциклічно посилювати монетарну політику до кінця року: м’яка посадка.

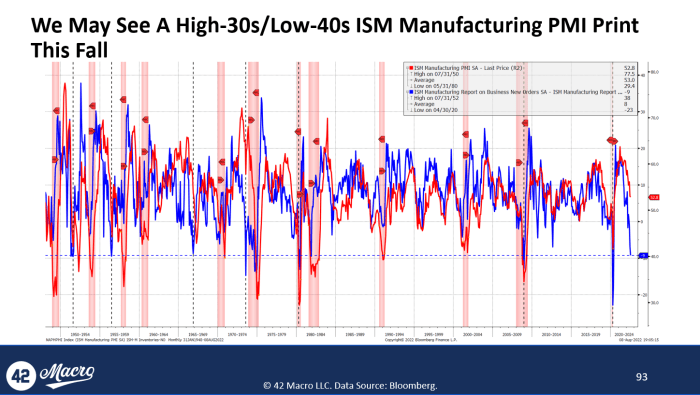

У центрі уваги Байєса: уповільнення головного виробництва ISM Manufacturing до найнижчого рівня з червня 2020 року було запізнілою думкою щодо зниження спреду «нові замовлення за вирахуванням запасів», який впав до -9. Це найнижчий рівень з грудня 2008 року. Було лише вісім таких випадків, коли спред впав на нинішньому або гіршому рівні. Середній показник ISM Manufacturing у таких випадках становить 38,6, який зазвичай досягається через місяць на основі медіани. Медіанний показник ISM Manufacturing, коли спад спреду +/- 1 пункт від поточного рівня -9, становить 42,5, який зазвичай досягається через три місяці на основі медіани (n=4). Загалом, було б доцільно, щоб інвестори цієї осені провели стрес-тест своїх портфельних активів на предмет, у кращому випадку, низького показника ISM Manufacturing на рівні 40.

(Діаграма 42 Macro)

(Діаграма 42 Macro)

Справа Бика

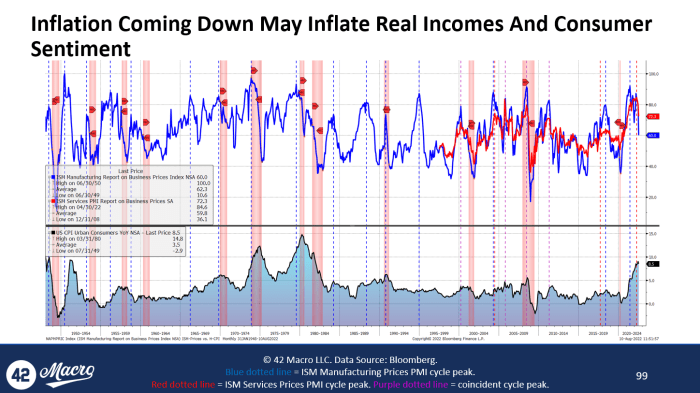

Імпульс інфляції в США продовжує різко знижуватися, що, ймовірно, спричинило паузу ФРС після останнього підвищення ставок у вересні. Покращення реальних доходів тягне вперед позитивний зворот у зростанні: м’яка посадка.

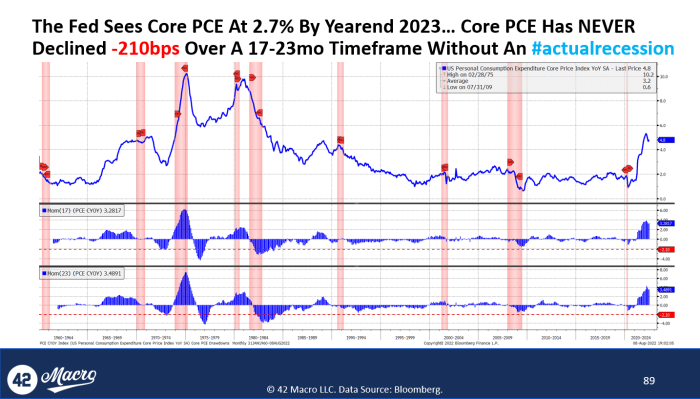

У центрі уваги Байєса: випуск липневого індексу споживчих цін (CPI) представляв річкову карту в трифекті даних: липневий PMI ISM Services, липневий звіт про робочі місця, липневий CPI, які всі надають вірогідності погляду м’якої посадки. У той час як негативні сюрпризи щодо основного CPI (0,0% за місяць порівняно з 0,2% прогнозу) і основного CPI (0,3% за місяць проти 0,5% прогнозу) повинні були відзначатися, основна частина хороших новин прийшла через різке уповільнення медіанного ІСЦ (-250 базисних пунктів до 6,3% у порівнянні з місяцем у річному вимірі) та стабільного ІСЦ (-270 базисних пунктів до 5,4% у порівнянні з місяцем у річному вимірі), оскільки ці показники відстежують основні витрати на особисте споживання (PCE) — бажаний показник інфляції ФРС — кращий, ніж більшість інших часових рядів ІСЦ. Якщо уповільнення цих провідних індикаторів продовжуватиметься такими ж темпами та якщо історичні кореляції збережуться, ми можемо дивитися на місячні річні показники основного PCE приблизно на 2% у серпневих або вересневих даних. Очевидно, це два дуже великі «якщо», особливо враховуючи, що ми не маємо історичних прикладів такого типу нерецесійної динаміки інфляції, на яких можна було б адекватно навчити модель. У будь-якому випадку, ймовірність того, що ФРС може вирушити на своє засідання 2 листопада з «чіткими та підтверджуючими доказами» того, що інфляція, ймовірно, повернеться до цільового рівня в 2% за розумний період часу, є шокуючою для введення, але ввести це ми повинні, враховуючи, що серпневий PCE буде випущений 30 вересня, а вересень PCE випущений 23 жовтня.

(Діаграма 42 Macro)

Справа Ведмедя

Початкове уповільнення темпів інфляції зупиняється на рівнях, які не відповідають мандату ФРС щодо цінової стабільності, що змушує ФРС посилити темпи аж до 2023 року: жорстка посадка.

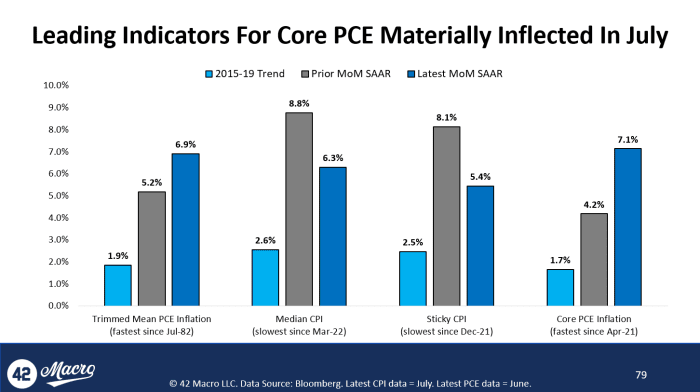

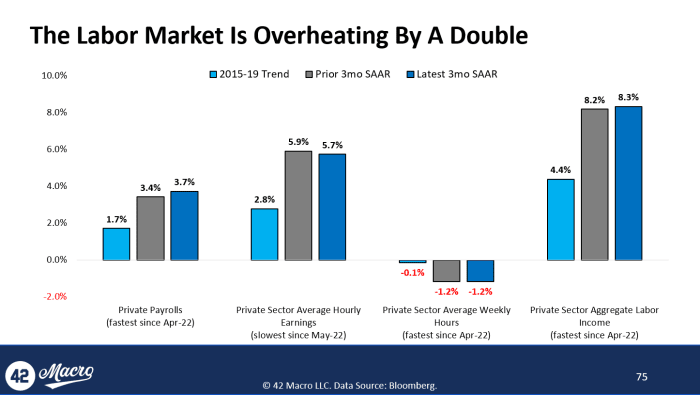

У центрі уваги Байєса: ринок праці перегрівається вдвічі порівняно з тенденціями до COVID-19. Жорстоко обговорювані 528 тис. за місяць «заголовок несільськогосподарської заробітної плати» фігура за липень, очевидно, вкрав шоу з точки зору реакції ринку. Відновлення темпів зростання за три місяці в річному вимірі заголовків (+40 базисних пунктів до тримісячного максимуму в 3,5%) і приватних фондів заробітної плати (+30 базисних пунктів до тримісячного максимуму в 3,7%) свідчить про те, що в країні економіка праці, яка не реагує на посилення політики, яку ми накопичили досі. Оскільки тримісячні річні темпи зростання середнього погодинного заробітку в приватному секторі помірно сповільнюються (-20 базисних пунктів до двомісячного мінімуму в 5,7%) разом із незмінним тижневим зростанням середньої кількості годин у приватному секторі на -1,2%, очевидно, що +10 Підвищення базисних пунктів у сукупних місячних доходах приватного сектору — до тримісячного максимуму в 8,3% — було значною мірою зумовлене більшою кількістю працівників, які знайшли роботу.

(Діаграма 42 Macro)

(Діаграма 42 Macro)

Це гостьовий пост Даріуса Дейла. Висловлені думки повністю належать їм і не обов’язково відображають думки BTC Inc. або Bitcoin Magazine.

різко впливає на риторику Трампа щодо Ірану")