Bitcoin(BTC)$65,988.00-4.06%

Bitcoin(BTC)$65,988.00-4.06% Ethereum(ETH)$1,983.85-3.82%

Ethereum(ETH)$1,983.85-3.82% Tether(USDT)$1.00-0.01%

Tether(USDT)$1.00-0.01% BNB(BNB)$610.11-3.02%

BNB(BNB)$610.11-3.02% XRP(XRP)$1.32-2.74%

XRP(XRP)$1.32-2.74% USDC(USDC)$1.000.01%

USDC(USDC)$1.000.01% Solana(SOL)$82.64-4.61%

Solana(SOL)$82.64-4.61% TRON(TRX)$0.310144-0.35%

TRON(TRX)$0.310144-0.35% Figure Heloc(FIGR_HELOC)$1.031.30%

Figure Heloc(FIGR_HELOC)$1.031.30% Dogecoin(DOGE)$0.089883-2.34%

Dogecoin(DOGE)$0.089883-2.34%

Ралі S&P 500 знижується, оскільки банки, біткойни отримують удар: підсумки ринків

(Блумберг) — Зростання акцій згасло, оскільки банки затягнули ширший ринок, незважаючи на різке зростання акцій технологічних компаній. Біткойн впав після повідомлення в новинах про те, що федеральні слідчі перевіряють криптовалютну компанію Tether.

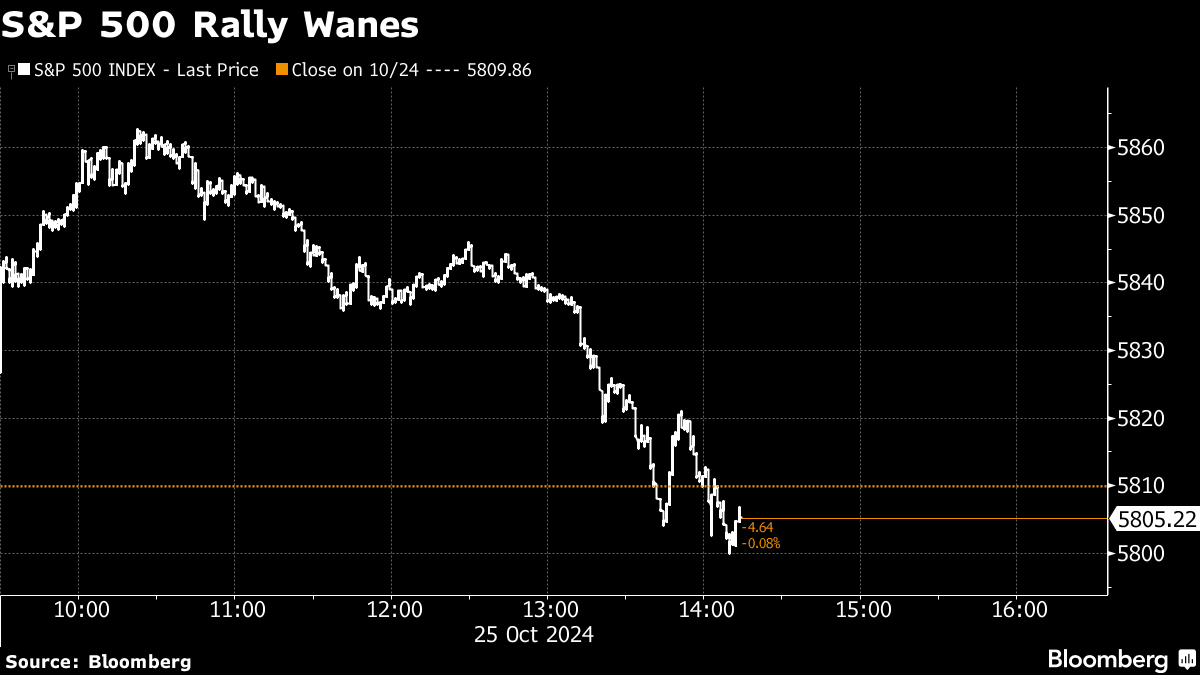

Акції незначно змінилися після підвищення, яке раніше призвело до зростання S&P 500 майже на 1%. Банки постраждали, оскільки акції New York Community Bancorp впали на 8% через слабший прогноз. Goldman Sachs Group Inc. впав на 2,4%, а JPMorgan Chase & Co. втратив 1,6%. Акції Crypto обвалилися після того, як Wall Street Journal заявив, що США розслідують Tether на предмет можливих порушень санкцій і правил боротьби з відмиванням грошей. Показник «Чудової сімки» мав на шляху до свого найкращого стрибка з квітня. Казначейські зобов'язання майже не зрушили з місця, оскільки переважала обережність напередодні ключових подій у найближчі тижні.

З наближенням сезону прибутків трейдери також готуються до президентських виборів у США та ключових економічних даних, у тому числі звіту про заробітну плату наступного тижня, щоб отримати підказки щодо масштабів зниження ставки Федеральним резервом.

«Інвестори все ще дуже обережні, оскільки ми наближаємося до ключової пари тижнів», — сказав Генрі Аллен з Deutsche Bank. «Тож ми не бажали просувати ралі набагато далі, перш ніж ми отримаємо певну ясність щодо них, усі вони відіграватимуть вирішальну роль у формуванні перспектив у наступному році».

S&P 500 незначно змінився. Індекс Nasdaq 100 додав 0,6%. Промисловий індекс Dow Jones впав на 0,7%. Індекс KBW Bank впав на 1,5%. Показник «Чудової сімки» Bloomberg зріс на 1,1%.

Біткойн впав на 1,9% до $66 851,04. Прибутковість 10-річних казначейських облігацій незначно змінилася на рівні 4,21%. Нафта подорожчала після дводенного падіння.

П’ять із «Mag Seven» звітують про прибутки наступного тижня, причому Alphabet Inc., Meta Platforms Inc. і Amazon.com Inc. готові до двозначного зростання прибутків завдяки витратам на рекламу. Apple Inc. може отримати додаткову користь від китайських продажів своїх останніх iPhone, тоді як Microsoft Corp. може використати свій звіт про прибутки, щоб усунути занепокоєння, що вона відстає від конкурентів у сфері штучного інтелекту.

«Ці звіти, ймовірно, будуть мати вирішальне значення для формування того, як інвестори бачать загальний сезон прибутків третього кварталу», — сказав Ентоні Саглімбене з Ameriprise. «Поки фундаментальні умови залишаються стабільними, бичачий ринок повинен продовжувати керувати короткостроковими підйомами та падіннями настроїв».

Технологічні гіганти спричинили основну частину зростання ринку акцій цього року, але вони відстали в минулому кварталі, оскільки ФРС знизила процентні ставки вперше з 2020 року, підтримуючи такі сектори, як фінанси та комунальні послуги.

Останнє опитування Bloomberg Markets Live Pulse, опубліковане на початку цього тижня, показало, що користувачі очікують, що технологічні гіганти знову візьмуть лідерство. Сумарно 75% очікують, що «Чудова сімка» цього кварталу перевершить або буде відповідати решті ринку. Однією з причин, чому інвестори залишаються налаштованими, є те, що основна частка зростання доходів індексу S&P 500 все ще припадає на Чудову сімку.

«Очікування на наступні кілька кварталів все ще сприяють розвитку технологій, які будуть стимулювати зростання доходів, і «Mag Seven», очевидно, сприяє прибуткам від технологій», – сказала Ненсі Тенглер з Laffer Tengler Investments.

Однією з подій, на якій будуть зосереджені спостерігачі за акціями технологічних компаній, є прибутки Nvidia Corp., які будуть опубліковані в листопаді. Останній звіт компанії спричинив падіння акцій виробника мікросхем у наступні дні. Цього разу найбільша група респондентів опитування, 45%, бачать, що результати підвищують акції. Nvidia є символом буму технологій штучного інтелекту, її запаси цього року зросли майже втричі.

«Сезон прибутків нагрівається, і незабаром ми почуємо від великих технологічних компаній і останніх даних про їхні витрати на штучний інтелект», — сказав Девід Лаут з Abound Financial. «Для великих технологічних компаній це показує мені фінансовий квартал, оскільки інвестори стають нетерплячими щодо витрат на штучний інтелект, які можуть принести або не принести додаткові прибутки. Оцінка технологій оцінюється за досконалість, і будь-яке розчарування може спровокувати відкат».

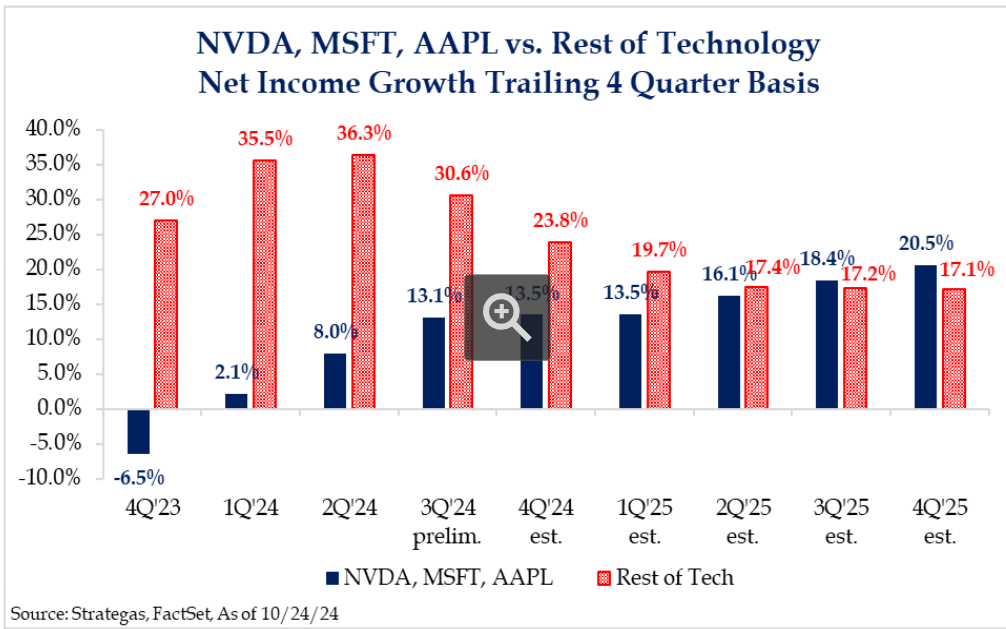

з фундаментальної точки зору, очікується, що зростання продажів «Великої трійки» — Nvidia, Microsoft і Apple — буде відставати від решти технологічного сектора, але воно прискориться до кінця 2025 року, а решта індустрії сповільниться, за словами Раяна Грабінські з Strategas Securities.

«Однак очікується, що прискорення чистого прибутку групи «Великої трійки», ймовірно, збереже ставку на імена порівняно з рештою індексу», — зазначив він.

Грабінський також сказав, що, мабуть, найцікавішим є те, що збільшення маржі, яке очікується для технологічного сектора, не є сильно зосередженим у «великій трійці». Насправді очікується, що до кінця 2025 року внесок для них залишатиметься статичним на рівні близько 45%, зазначив він.

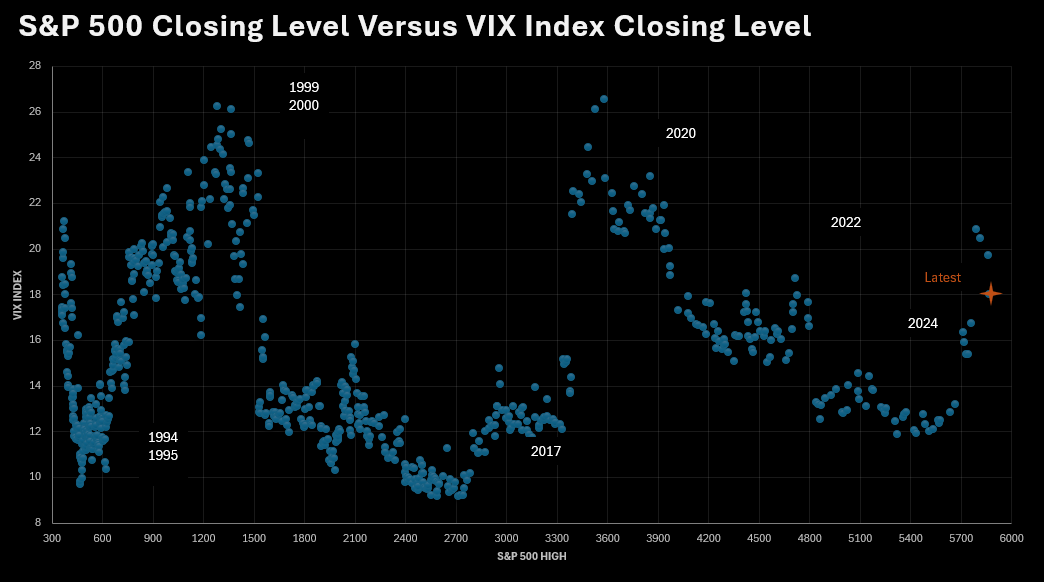

Великі технології останнім часом похитнулися. Хоча більшість цьогорічних рекордних максимумів S&P 500 припали на низькі показники індексу VIX, історичні максимуми, встановлені в останні тижні, супроводжували більші коливання цін. Це не обов’язково те, про що варто хвилюватися.

«Періоди зростання волатильності на бичачих ринках не обов’язково є причиною для занепокоєння, а скоріше вказують на назрівання ралі», — зазначають стратеги Tier 1 Alpha.

За словами Річа Росса з Evercore, ризикові активи залишаються в стані потужного зростання наприкінці року, що відповідає нашій цільовій цільовій оцінці S&P 500 у 6200 пунктів.

Він зазначив, що просування буде зумовлено бичачим розширенням широти між «Великими технологіями, банками, злитками та біткойнами» та на тлі макросів «Златовласка» («не надто жарко, не надто холодно»).

Настрій споживачів у США зріс у жовтні до шестимісячного максимуму, оскільки домогосподарства стали більш оптимістичними щодо умов купівлі. Вони очікують, що протягом наступного року ціни зростуть на 2,7% щорічно, не змінившись порівняно з попереднім місяцем. І спостерігайте зростання витрат у середньому на 3% протягом наступних п’яти-10 років, порівняно з 3,1% у попередньому місяці.

«Звичайно, це кращі новини для Джерома Пауелл і компанії», — сказав Джефф Роуч з LPL Financial. «Споживачі впевнені, що інфляція послаблюється. Інвестори очікують, що в наступну п'ятницю буде оприлюднена інформація про зайнятість, оскільки ФРС намагається дотриматися м'якої посадки».

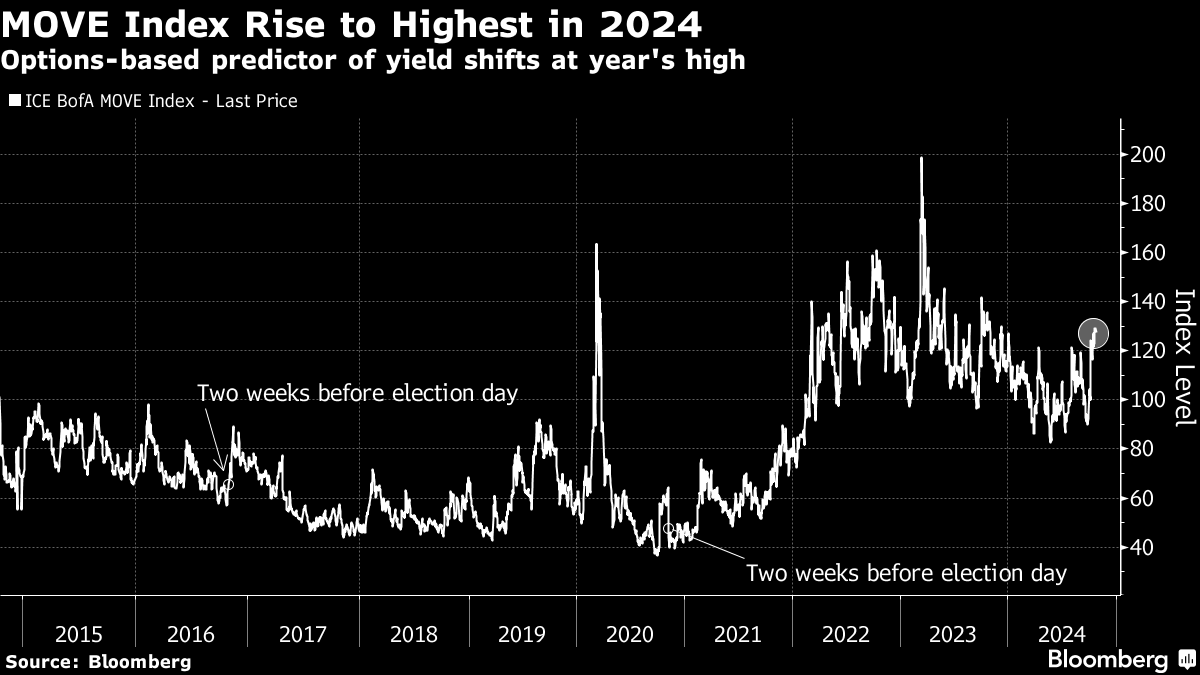

Трейдери казначейства завершують бурхливий тиждень, під час якого показник волатильності ринку облігацій злетів до нового максимуму за рік, що свідчить про те, що нас чекають нові потрясіння.

Серйозність змін цього тижня вказує на ще більшу волатильність у найближчі дні, коли ринок облігацій США має витримати безліч подій — від ключових даних про робочі місця до виборів у США та засідання ФРС. Індекс ICE BofA Move Index, який відстежує очікувані коливання казначейських облігацій у наступному місяці, у вівторок піднявся до найвищого рівня цього року.

За словами Анни Вонг з Bloomberg Economics, жовтневий звіт про робочі місця, швидше за все, зафіксує першу негативну відбитку заробітної плати приблизно за чотири роки. Хоча аналітики можуть не враховувати слабкість через тимчасові погодні ефекти, вона каже, що циклічні фактори також відіграватимуть значну роль.

«Ми очікуємо зниження зростання зарплати до 120 000 у жовтні та стабільний рівень безробіття», — заявили економісти BNP Paribas. «Ми очікуємо, що офіційні особи ФРС проаналізують слабку цифру з огляду на негативні наслідки шторму та страйку».

«Якщо звіт виявиться напрочуд сильним за всіма ключовими параметрами, ми очікуємо, що це посилить нарікання щодо паузи ФРС вже в грудні. Незважаючи на це, розворот у короткостроковій перспективі може виявитися складним, враховуючи прогрес інфляції та консенсусну думку ФРС про те, що політичні ставки все ще є обмежувальними», – сказали вони.

Основні моменти компанії:

- Згідно з Wall Street Journal, Boeing Co. вивчає можливість продажу свого космічного підрозділу, оскільки новий лідер проблемного літакобудівника прагне оптимізувати та зосередити компанію на її основній діяльності.

- На KeyBanc Capital Markets рейтинг Apple Inc. був знижений до нижчого, що поставило під сумнів високі очікування компанії щодо зростання.

- Capital One Financial Corp. опублікувала прибуток, який перевищив оцінки Уолл-стріт щодо потужності її бізнесу з кредитними картками та автокредитуванням.

- Федеральний суддя заблокував заплановане придбання компанією Tapestry Inc., виробником сумок Coach і Kate Spade, конкурента Capri Holdings Ltd. на суму 8,5 мільярдів доларів, що призвело до краху Capri.

- Centene Corp. підскочила після того, як прибуток медичного страховика в третьому кварталі перевищив очікування Уолл-стріт, що стало полегшенням для інвесторів, які готуються до важкого кварталу.

- Deckers Outdoor Corp. підвищилася після того, як виробник кросівок Hoka та черевиків UGG опублікував продажі, які перевищили середню оцінку аналітиків, і підвищив свій прогноз продажів на рік.

- Western Digital Corp. повідомила про скоригований прибуток за перший квартал, який перевершив очікування. Аналітики відзначають, що сегмент флеш-пам'яті NAND компанії тримається краще, ніж очікувалося.

Деякі з основних рухів на ринках:

Акції

- S&P 500 незначно змінився станом на 14:16 за нью-йоркським часом

- Індекс Nasdaq 100 зріс на 0,6%

- Промисловий індекс Dow Jones впав на 0,7%

- Індекс MSCI World Index мало змінився

- Індекс KBW Bank впав на 1,5%

- Bloomberg Magnificent 7 Total Return Index зріс на 1,1%

Валюти

- Спотовий індекс долара Bloomberg виріс на 0,3%

- Євро впав на 0,3% до $1,0800

- Британський фунт незначно змінився на рівні 1,2964 долара

- Японська єна впала на 0,2% до 152,15 за долар

Криптовалюти

- Біткойн впав на 1,9% до $66 851,04

- Ефір впав на 2% до 2485,05 доларів

облігації

- Прибутковість 10-річних казначейських облігацій незначно змінилася на рівні 4,22%

- Прибутковість 10-річних облігацій Німеччини зросла на три базисних пункти до 2,29%

- Дохідність 10-річних облігацій Великобританії незначно змінилася на рівні 4,23%

Товари

- Нафта West Texas Intermediate подорожчала на 2,2% до 71,70 доларів за барель

- Золото спот подорожчало на 0,3% до 2743,55 доларів за унцію

Ця історія була створена за підтримки Bloomberg Automation.

© Bloomberg LP, 2024

& Ethereum (ETH) Outlook).")

цього року є крихітна азіатська країна")