Bitcoin(BTC)$71,921.001.63%

Bitcoin(BTC)$71,921.001.63% Ethereum(ETH)$2,220.251.81%

Ethereum(ETH)$2,220.251.81% Tether(USDT)$1.000.00%

Tether(USDT)$1.000.00% XRP(XRP)$1.341.21%

XRP(XRP)$1.341.21% BNB(BNB)$601.422.02%

BNB(BNB)$601.422.02% USDC(USDC)$1.00-0.01%

USDC(USDC)$1.00-0.01% Solana(SOL)$83.232.08%

Solana(SOL)$83.232.08% TRON(TRX)$0.320014-0.59%

TRON(TRX)$0.320014-0.59% Figure Heloc(FIGR_HELOC)$1.040.00%

Figure Heloc(FIGR_HELOC)$1.040.00% Dogecoin(DOGE)$0.0919401.53%

Dogecoin(DOGE)$0.0919401.53%

Золото виходить на ведмежий ринок, оскільки біткойн ETF залучають рекордні надходження

Золото впало на територію ведмежого ринку після того, як відмовилося від своїх прибутків за рік, навіть як спот у США Bitcoin біржові фонди (ETF) продовжували залучати свіжі гроші, штовхаючи два активи на різко різні шляхи.

За даними goldprice.org, 23 березня ціна спотового золота торгувалась близько 4388 доларів за унцію, що приблизно на 22% нижче рекордних 5594,82 доларів США 29 січня. Падіння прискорилося після того, як 28 лютого почався останній конфлікт на Близькому Сході. Відтоді золото впало приблизно на 17%, змінивши зростання, яке призвело до зростання в перші тижні 2026 року.

У той же час інституційні гроші продовжували надходити в Спотовий ринок Bitcoin ETF США. Дані Farside Investors показують, що фонди отримали близько 2,42 мільярда доларів чистого надходження за чотири календарних тижні, що закінчилися 20 березня.

Розбіжність привернула увагу макро- та цифрових ринків активів, оскільки золото та біткойни часто обговорюються в подібних термінах у періоди, пов’язані з інфляційними занепокоєннями, розмиванням валюти та геополітичною напругою.

Однак за останній місяць інвестори ставилися до них зовсім по-різному. Золото зіткнулося з тиском ліквідації, оскільки попит на готівку зріс, а очікування ставок залишалися високими. Біткойн через структуру ETF продовжував залучати кошти через брокерські та консультаційні канали.

Цей крок також виділяється тим, що золото увійшло в 2026 рік із сильним імпульсом. Його відступ тепер відповідає широко використовуваному ринковому визначенню ведмежого ринку: падіння на 20% або більше від нещодавнього піку. Біткойн, навпаки, має тримався достатньо добре, щоб зацікавити покупців ETF через той самий відрізок волатильності.

Золото повертає прибуток на початку року, оскільки ставки залишаються високими, а інвестори збирають гроші

Зниження золота відбулося на макроекономічному фоні, який став менш сприятливим для активів, які, як правило, отримують вигоду від нижчої прибутковості та більш м’якого долара.

The Федеральна резервна система підтримувала процентні ставки стабільними у березні та прогнозував базову ставку на рівні 3,4% на кінець 2026 року, тоді як інфляція основних витрат на особисте споживання залишилася на рівні 2,7%. Ця комбінація підтвердила думку про те, що політика може залишатися обмежувальною довше, ніж очікували інвестори на початку цього року.

Для злитків ефект прямий. Вищі ставки підвищують альтернативну вартість утримання неприбуткового активу. Зміцнення долара створює тиск, роблячи золото дорожчим для покупців, які використовують інші валюти.

Ці сили посилилися, оскільки інвестори також шукали готівку та ліквідність після того, як шок на Близькому Сході змусив переглянути зростання, інфляцію та енергетичні очікування.

Дані про потік коштів швидко зафіксували зміни. Дані LSEG Lipper показав До 18 березня глобальні фонди золота та дорогоцінних металів опублікували щотижневий чистий відтік близько 5,19 мільярда доларів США, що є найбільшим тижневим вилученням щонайменше з серпня 2018 року. За той самий тиждень фонди грошового ринку отримали 32,57 мільярда доларів.

Ця ротація свідчить про те, що інвестори перейшли до ліквідності та віддалилися від позицій, які виграли від попередньої інфляції та попиту на геополітичне хеджування.

Таким чином, падіння золота вписується в ширшу коригування портфеля, у якому збереження гнучкості стало більш важливим, оскільки ринки переоцінили вірогідний шлях монетарної політики та цін на товари.

Розпродаж також відбувся після періоду, коли довгострокова підтримка золота виглядала стійкою. Попит центрального банку допоміг підтримати ринок металів до 2025 року, а резервний корпус залишився недоторканим на початку 2026 року.

Нещодавнє падіння показує, наскільки сильно короткострокові макроумови можуть подолати цю структурну підтримку протягом кількох тижнів.

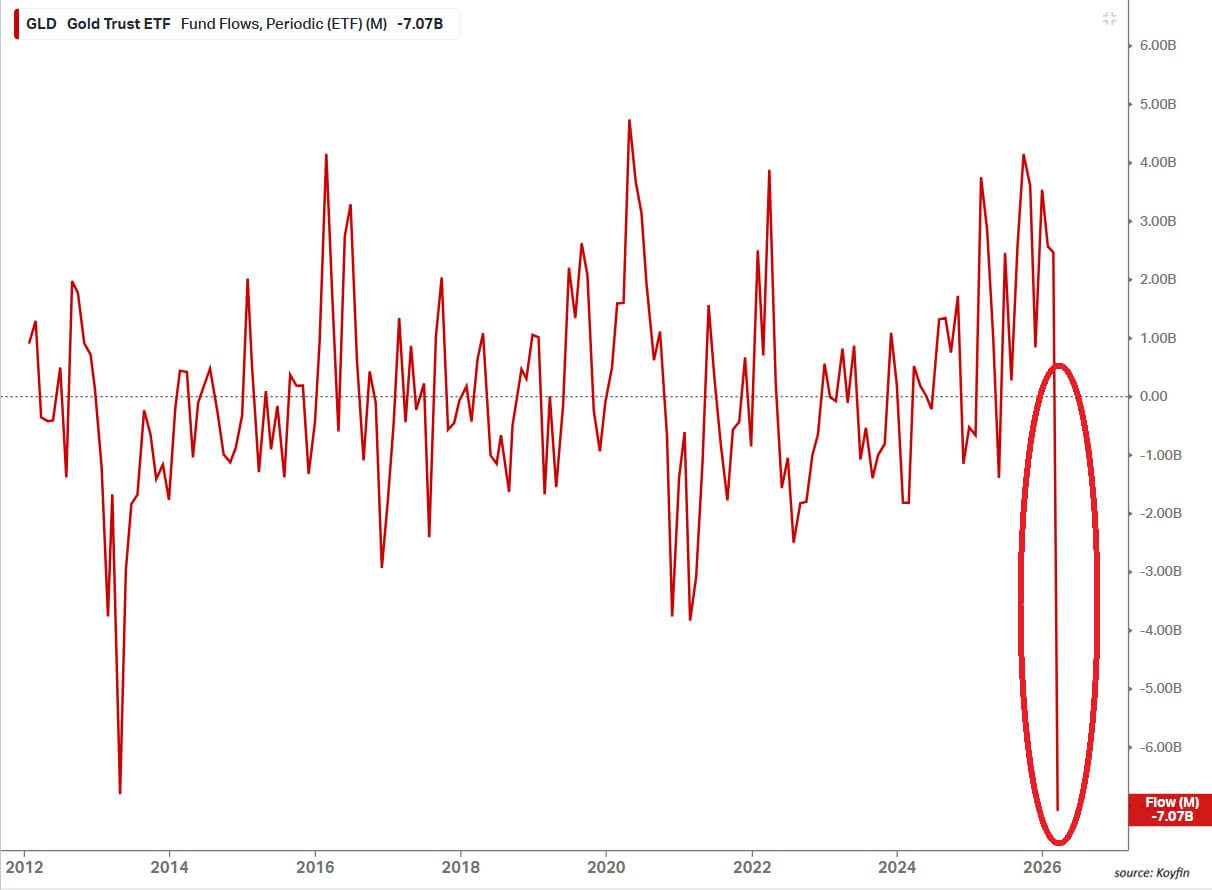

Додаткові дані про фонд вказують у тому ж напрямку. Згідно з ринковими даними, найбільший ETF США, забезпечений золотом, SPDR Gold Shares (GLD), зафіксував відтік 7,07 мільярдів доларів США в березні.

Це перевищило попередній місячний рекорд вилучення 6,8 мільярдів доларів у квітні 2013 року. Темпи викупу відображали швидкість розвороту в позиціонуванні інвесторів після зростання золота на початку року.

За стандартом, який використовується на фінансових ринках, падіння на 22% від піку січня означає явний перехід на територію ведмежого ринку.

Таким чином, падіння золота означає більше, ніж звичайний відкат після зростання. Це сигналізує про широку відмову від торгівлі, яка підтримувалася накопиченням резервів, геополітичним хеджуванням і занепокоєнням щодо збереження інфляції.

Біткойн-фонди продовжують свій найсильніший приплив у 2026 році

Поки золото втрачало позиції, Біржові фонди США спот Bitcoin опублікували найсильніший приплив цього року.

Дані Farside показують, що 12 спотових біткойн-фондів США зафіксували чотири тижні поспіль чистий приплив, додавши за цей період понад 2 мільярди доларів. Це найдовший період у 2026 році та найсильніший із серпня та вересня 2025 року, коли фонди поглинули понад 3,8 мільярда доларів.

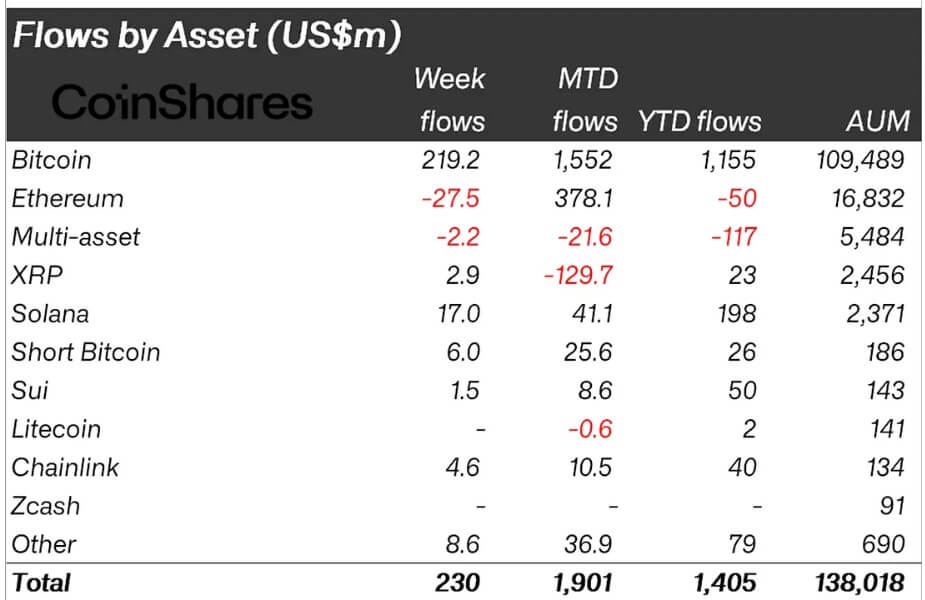

CoinShares даних демонструють подібну тенденцію в усьому світі. Фірма заявила, що біржові біткойн-продукти цього місяця зареєстрували надходження 1,5 мільярда доларів.

Ці надходження відбулися в період, який включав ризик війни, зміну очікувань щодо процентних ставок у США та відновлення волатильності серед товарів. Навіть на цьому тлі установи продовжували використовувати обгортку ETF для збільшення або підтримки ризику біткойнів, тоді як золоті фонди зазнавали великих викупів.

Минулого тижня, Bitwise сказав З початку березня біткойн та інші основні криптоактиви перевершують акції США та золото.

Керуючий активами сказав, що цей крок може вказувати на ранні етапи ротації, а також застеріг, що нещодавні зміни ціни можуть відображати тимчасову волатильність або окремі події ліквідності. Бітвайз додав, що золото історично випереджало біткойн на чотири-сім місяців.

State Street Global Advisors окреслено розрив волатильності в березневому золотому моніторі. За останні 10 років ковзаюча 30-денна волатильність для біткойнів становила в середньому близько 52,0 у порівнянні з 13,6 для золота.

Відповідно до звіту, з січня 2016 року по лютий 2026 року біткойн зафіксував 30 місяців зі збитками понад 8%, тоді як золото зафіксувало один такий місяць.

Ці цифри показують тип ризику, який інвестори отримували через Bitcoin ETF. Покупці погоджувалися на ширші коливання та глибші просадки в обмін на доступ до активу, який деякі інвестори розглядають як засіб хеджування від розмивання капіталу та ризику політики.

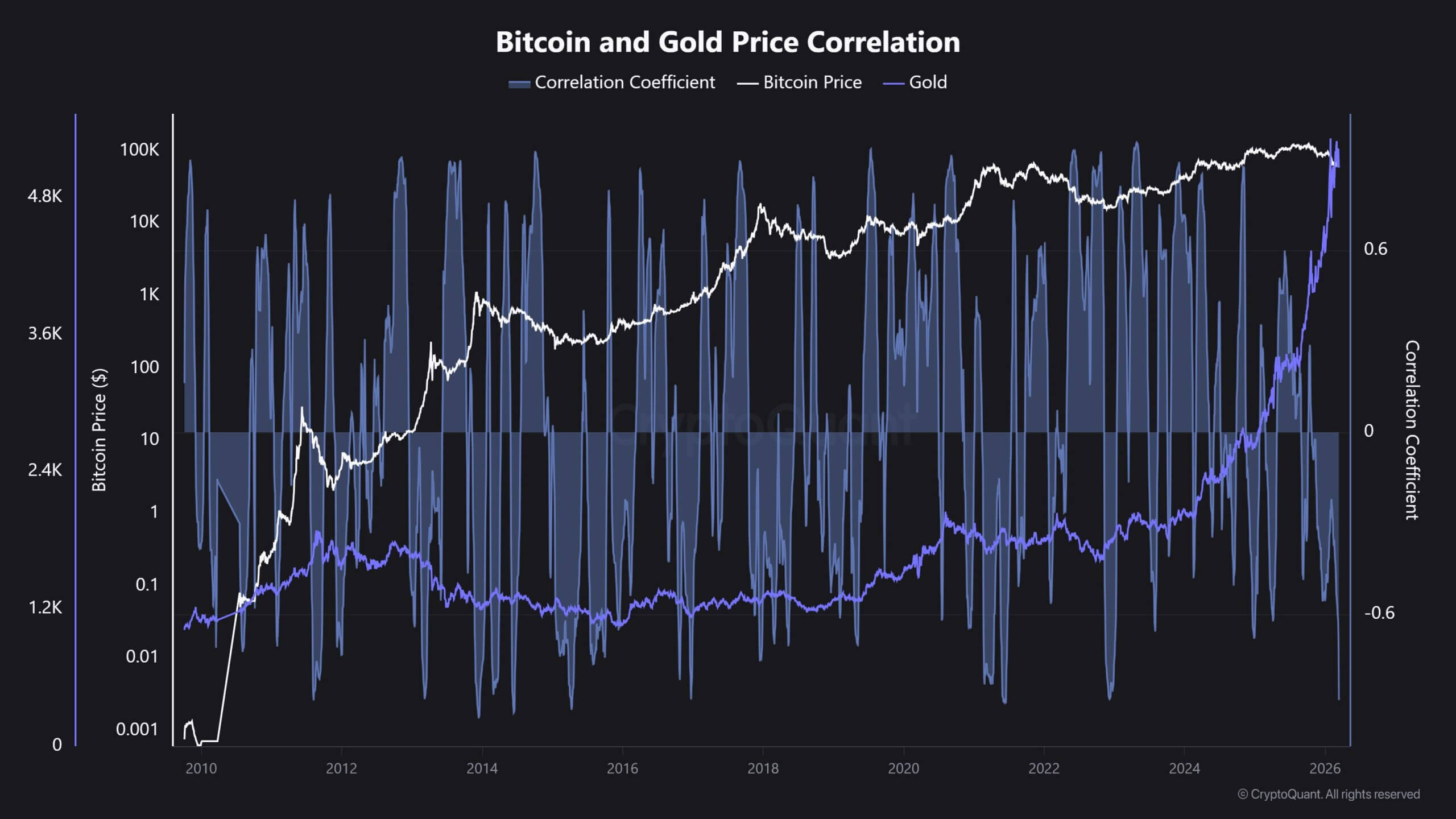

Дані CryptoQuant також показують, наскільки розійшлися два активи. Фірма заявила, що співвідношення біткойна до золота впало до мінус 0,88, що є найнижчим показником з листопада 2022 року, що вказує на те, що два активи рухалися в протилежних напрямках із незвичайною силою протягом виміряного періоду.

Нафта та ставки можуть визначити наступний етап

Довгострокова підтримка золота не зникла навіть після березневого розпродажу, і це є частиною того, що робить поточний розрив між золотом і біткойнами більш уважним.

Всесвітня рада золота сказав загальний попит на золото, включно з позабіржовою активністю, вперше перевищив 5000 метричних тонн у 2025 році. Торік запаси золота ETF зросли на 801 тонну, а центральні банки купили 863 тонни. Лише в лютому 2026 року ETF із фізичним забезпеченням золотом заробили 5,3 мільярда доларів у всьому світі.

Ці цифри показують, що купівля в офіційному секторі та попит на довгострокові інвестиції залишаються високими в цьому кварталі.

Таким чином, поточне падіння змушує інвесторів збалансувати дві сили: короткостроковий макротиск від ставок, міцність долара та попит на ліквідність, а також структурні резервні пропозиції, які залишалися в силі протягом минулого року та на початку 2026 року.

Ціни на нафту можуть зіграти центральну роль у тому, як цей баланс розвивається. Кілька банків підвищили свої прогнози Brent на 2026 рік після останнього шоку на Близькому Сході. Bank of America підвищив прогноз до 77,50 доларів за барель, а Standard Chartered підвищив прогноз до 85,50 доларів. Bank of America також окреслив шлях зростання до 130 доларів у разі тривалого перебою з поставками.

Вищі ціни на нафту підживить інфляційні очікування та змусить Федеральну резервну систему зберігати обережність довше. Це вплине на золото та біткойн через різні канали.

Якщо політика залишатиметься обмежувальною, золото й надалі зазнаватиме тиску через високу реальну прибутковість і міцність долара. Біткойн залишатиметься більш тісно прив’язаним до умов ліквідності, інституційної схильності до ризику та готовності покупців ETF продовжувати підвищувати ризик через регульовані продукти.

Наразі найчіткішим ринковим сигналом є сам розкол. Золото, яке протягом тривалого періоду вважалося традиційним активом із збереженням вартості в періоди стресу, увійшло в ведмежий ринок після падіння більш ніж на 20% від свого максимуму в січні. Біткойн, актив, який частіше асоціюється з більшими коливаннями цін, продовжував збирати надходження ETF протягом того самого періоду.