Bitcoin(BTC)$75,410.00-2.54%

Bitcoin(BTC)$75,410.00-2.54% Ethereum(ETH)$2,062.81-3.01%

Ethereum(ETH)$2,062.81-3.01% Tether(USDT)$1.00-0.01%

Tether(USDT)$1.00-0.01% BNB(BNB)$648.69-1.18%

BNB(BNB)$648.69-1.18% XRP(XRP)$1.33-2.66%

XRP(XRP)$1.33-2.66% USDC(USDC)$1.000.01%

USDC(USDC)$1.000.01% Solana(SOL)$84.37-2.72%

Solana(SOL)$84.37-2.72% TRON(TRX)$0.361332-0.85%

TRON(TRX)$0.361332-0.85% Figure Heloc(FIGR_HELOC)$1.02-0.47%

Figure Heloc(FIGR_HELOC)$1.02-0.47% Dogecoin(DOGE)$0.101091-4.13%

Dogecoin(DOGE)$0.101091-4.13%

Розпродаж біткойнів Марка Кьюбана перевіряє розрив між невдалим хеджуванням і вцілілою грошовою ставкою

Марк К’юбан продав більшу частину свого біткойна, оскільки він не зміг забезпечити хеджування, коли довіра до фіатних операцій послабилася, а геополітичний ризик зріс.

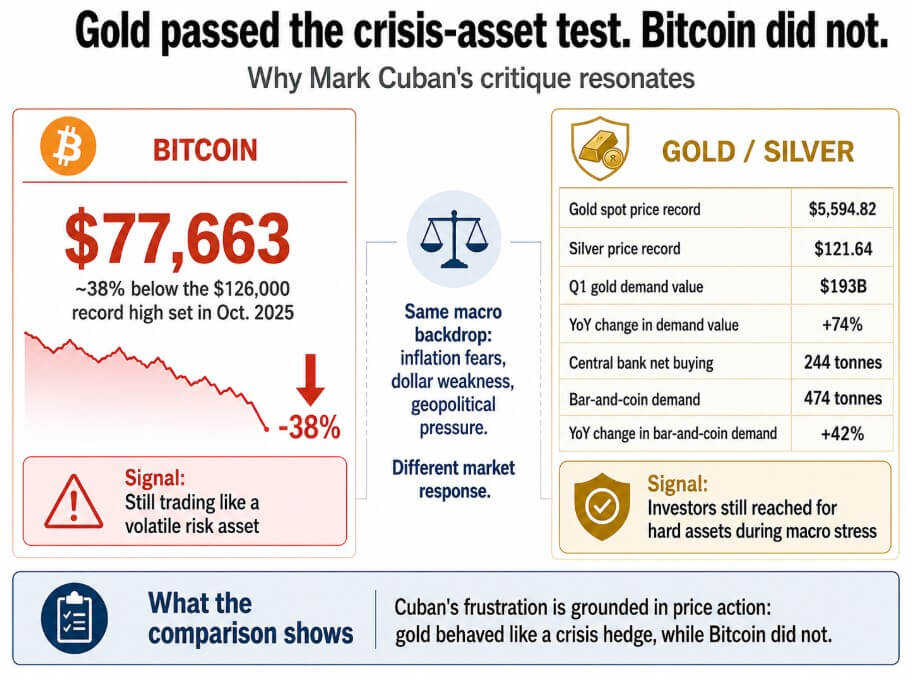

Кубан назвав це «не тим хеджуванням, яким я очікував», і рекордні ціни підтверджують його розчарування. У середині травня 2026 року біткойн коштував близько 77 663 доларів, що приблизно на 38% нижче рекордного максимуму в 126 000 доларів, встановленого на початку жовтня 2025 року.

29 січня ціна спотового золота досягла рекордної позначки в 5594,82 доларів США, тоді як срібло того ж дня досягло 121,64 доларів США, що обумовлено тими самими макрозмінними, які згадав Кубан: побоювання щодо інфляції, слабкість долара та геополітичний тиск.

Дані Всесвітньої ради по золоту показують, що попит на золото в першому кварталі досяг 1231 тонни, включаючи позабіржовий, а вартість квартального попиту в доларах підскочила на 74% за рік до рекордних 193 мільярдів доларів.

За той самий період центральні банки купили 244 тонни нетто, а попит на злитки та монети досяг 474 тонн, що на 42% більше, ніж у минулому році. Кубан також сказав Portfolio Players, що переміщує більше грошей в Ethereum, ніж у Bitcoin, але критика хеджування стосується саме Bitcoin.

Подача «цифрового золота» завжди мала проблеми

Bitcoin.org описує актив як однорангові гроші без центрального органу чи банків і вказує, що з часом випуск зменшується вдвічі, врешті-решт зупиняючись на 21 мільйоні біткойнів. Ніщо в цьому описі не зобов’язує біткойн зростати, коли зростає геополітична напруга.

Кубан побудував тезу про «цифрове золото” розповідь, що ринку розроблено, а офіційний документ про біткойн ніколи не схвалювався.

Біткойн торгується як чутливий до ліквідності, актив з високою бета-версією що співвідноситься з Nasdaq під час епізодів відмови від ризику та сплесків, коли апетит до ризику повертається.

Минулого року криптовалюта рухалася разом із більш широкими акціями через квітневий тарифний шок, перш ніж біткойн досяг свого жовтневого рекорду, а потім постраждав від значного падіння кредитного плеча. Зовсім недавно, у звіті Glassnode від 20 травня, описано Біткойн як структурно стійкий але зазначає, що спотовий попит ослаб, накопичення ETF сповільнилося, а позиціонування опціонів стало оборонним.

кубинський застосовується а золотий еталон до активу, який ніколи не змінювався так, як золото, і результуюча відстань між тим, що він очікував, і тим, що робила ціна, спонукала його продати.

| Тест | золото | Bitcoin |

|---|---|---|

| Кризова поведінка | Прибиральник панічного притулку | Часто продається з ризиковими активами |

| Профіль волатильності | Нижчий, більш усталений | Набагато вище, чутливе до усиновлення |

| Основний драйвер попиту | Страх інфляції, геополітика, центральні банки | Потоки ETF, ліквідність, регулювання, цикли кредитного плеча |

| Грошове майно | Немає емітента, фізичний дефіцит | Ліміт 21M, відсутність центрального емітента, передача без дозволу |

| Найкраще обрамлення | Кризовий притулок зараз | Грошовий вибір пізніше |

Довгострокові пропозиції біткойнів для власників зросли більш ніж на 2 мільйони BTC під час поточного скорочення, досягнувши 16,3 мільйона BTC, з приблизно 200 000 BTC, доданими лише за останній місяць. Cuban оцінює біткойн за тим, чи діє він як золото під час кризи, тоді як довгострокові власники оцінюють його за тим, чи мережа все ще функціонує та чи зберігається обмеження пропозиції через десять років.

Хеджування певною мірою знижує ризик портфеля під час стресових ситуацій, але реалізована волатильність біткойна значно перевищує волатильність золота, його ціна відповідає на ETF потоки, нормативний заголовки та цикли кредитного плеча, і це неодноразово корелювало з падінням капіталу під час гострого стресу.

Це механіка монетарної мережі на ранній стадії, яка все ще діє усиновлення невизначеність, з активом, який може бути потужним на довгому горизонті саме тому, що він надто нестабільний і надто чутливий до ліквідності, щоб функціонувати як короткострокове страхування від паніки.

Інвестори тягнуться до біткойна, якщо теза про впровадження справедлива, коли вони очікують, що сама грошова система виглядатиме інакше в наступне десятиліття. Фіксована пропозиція, можливість передачі без дозволу та відсутність центрального емітента – це ті властивості, які роблять біткойн гідним розгляду як довгострокового грошового вибору.

Відстань між $58 000 і $165 000

Сіті Прогноз на березень 2026 року передбачає 12-місячну базову ціль у 112 000 доларів США, негативну сторону рецесії у 58 000 доларів США та очікуване зростання у 165 000 доларів США, що відображає, наскільки широка невизначеність, що виникає в результаті цього.

Glassnode розміщує реалізовану ціну близько 54 900 доларів як нижню структурну межу, тоді як рівень у 70 000 доларів має вагу як передвиборчий якір.

| Сценарій | Рівень / діапазон BTC | Ринкова логіка | Підсумок розповіді |

|---|---|---|---|

| Структурна підлога | ~$54 900 | Нижня межа реалізованої ціни | Перерва нижче тут послаблює справу усиновлення |

| Рецесійний ведмежий випадок | 58 000 доларів США | Вищі доходи, відтік ETF, слабкий попит | Біткойн торгується як актив, що знижує ризик |

| Ключовий якір | 70 000 доларів США | Передвиборчий рівень відліку | Ринок перевіряє, чи справжня підтримка |

| Базовий випадок | 112 000 доларів США | Ціль Citi на 12 місяців | Біткойн виживає як мінлива грошова опція |

| Бичачий випадок | 165 000 доларів США | Попит на ETF, регулювання, схильність до ризику відновлюються | Теза про прийняття поглинає провал хеджування |

У разі ведмедя вищі доходи, триваючий відтік ETF і слабкий попит утримують біткойн біля структурної підтримки.

Біткойн торгується як актив, що знижує ризики, не в змозі виділити себе з ширшого середовища ризику, а золото продовжує поглинати кризові хедж-потоки, які маркетингові біткойни обіцяли вловити.

У разі підвищення попит на ETF відновлюється, прогрес у сфері регулювання в США забезпечує установам більш чисті рампи, а апетит до ризику повертається достатньо, щоб підштовхнути біткойн до цільового рівня Citi в 112 000 доларів США до 165 000 доларів.

Біткойн витримує критику, функціонуючи як дефіцитна грошова мережа без кордонів і дозволів, яка набирає цінності, оскільки все більше інституцій і суверенів хочуть мати актив поза традиційними фінансами.

Обмеження пропозиції в 21 мільйон і відсутність центрального емітента – це основні властивості Bitcoin варто тримати як довгострокову ставку на грошову недовіру, яка перетворюється на інфраструктуру, і ці об’єкти нерухомості, утримувані через ту саму просадку, на яку К’юбан посилається як на доказ провалу.

Фактичний аргумент біткойна полягає в тому, що він пропонує доступ до світу, де більше людей хочуть грошей поза традиційною системою, яка залишається незважаючи на ефективність біткойна проти золота під час будь-якої кризи.

Біткойн як опціон колл на монетарну недовіру

Кубан хотів, щоб біткойн діяв як передбачуваний і послідовний захист від певних ризиків, які він бачив.

Тим не менш, біткойн може бути ближчим до опціону «колл» на монетарній недовірі: цінний, якщо теза діє протягом десяти років, тим часом нестабільний і поганий замінник золота під час гострого стресу.

Золото все ще є чистішим активом у період кризи за всіма останніми показниками, що підтверджується рекордними цінами, рекордним квартальним значенням попиту, постійними купівлями центрального банку та стабільними показниками щодо макрос змінні, які визначають справжню паніку.

Актив, який К’юбан продав більшу частину своєї частки, все ще має ліміт пропозиції в 21 мільйон, все ще працює без центрального емітента та все ще накопичив 200 000 BTC довгострокових утримувачів за останній місяць.

Чи буде цього достатньо, щоб виправдати ціновий діапазон від 58 000 до 165 000 доларів США протягом наступного року, залежить від того, чи зможе теза про прийняття поповнити те, що втрачено тезою хеджування.