Bitcoin(BTC)$65,584.00-1.00%

Bitcoin(BTC)$65,584.00-1.00% Ethereum(ETH)$1,919.33-0.60%

Ethereum(ETH)$1,919.33-0.60% Tether(USDT)$1.000.00%

Tether(USDT)$1.000.00% BNB(BNB)$568.86-0.20%

BNB(BNB)$568.86-0.20% USDC(USDC)$1.000.00%

USDC(USDC)$1.000.00% XRP(XRP)$1.14-0.30%

XRP(XRP)$1.14-0.30% Solana(SOL)$77.47-0.50%

Solana(SOL)$77.47-0.50% TRON(TRX)$0.328529-0.10%

TRON(TRX)$0.328529-0.10% Figure Heloc(FIGR_HELOC)$1.010.30%

Figure Heloc(FIGR_HELOC)$1.010.30% WhiteBIT Coin(WBT)$57.21-0.60%

WhiteBIT Coin(WBT)$57.21-0.60%

Біткойн-машина Майкла Сейлора досягла 8 мільярдів доларів, оскільки STRC впав на 25% нижче номіналу

Стратегіякомпанія, яка розробляє казначейство та корпоративне програмне забезпечення для біткойнів, раніше відома як MicroStrategy, витратила роки на те, щоб перетворити публічні ринки на механізм фінансування покупок біткойнів. Ця модель допомогла зробити компанію найбільшим у світі власником цифрових активів.

Тепер цінні папери, які використовуються для підтримки цієї стратегії, викликають неабиякий стрес.

Тиск зосереджений на STRC, Strategy's Variable Rate Series A Perpetual Stretch Prifered Stock, ключовий інструмент фінансування, призначений для торгівлі близько 100 доларів США.

Натомість STRC у п’ятницю впав до рекордно низького рівня близько 71 долара, а потім відновився приблизно до 75 доларів, залишивши його приблизно на 25% нижче номіналу та викликаючи питання про те, чи може компанія продовжувати залучати капітал на вигідних умовах.

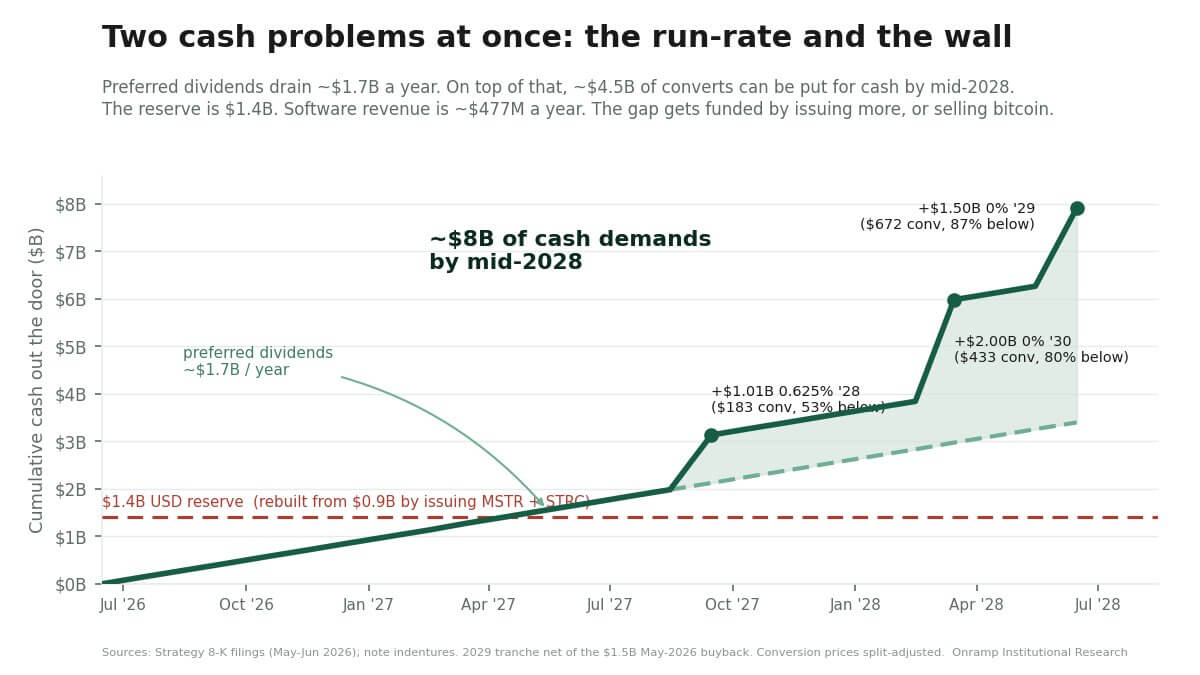

Розпродаж відбувається, коли Strategy стикається з тим, що деякі учасники ринку описують як грошову стіну в розмірі 8 мільярдів доларів США протягом наступних двох років, включаючи привілейовані дивідендні зобов’язання та конвертований борг, який власники можуть повернути компанії за гроші до остаточного погашення.

Напруження відвернуло увагу інвесторів від розміру Біткойн-холдинги Strategy і до балансу, побудованого навколо них.

Стратегія втрачає премію біткойн

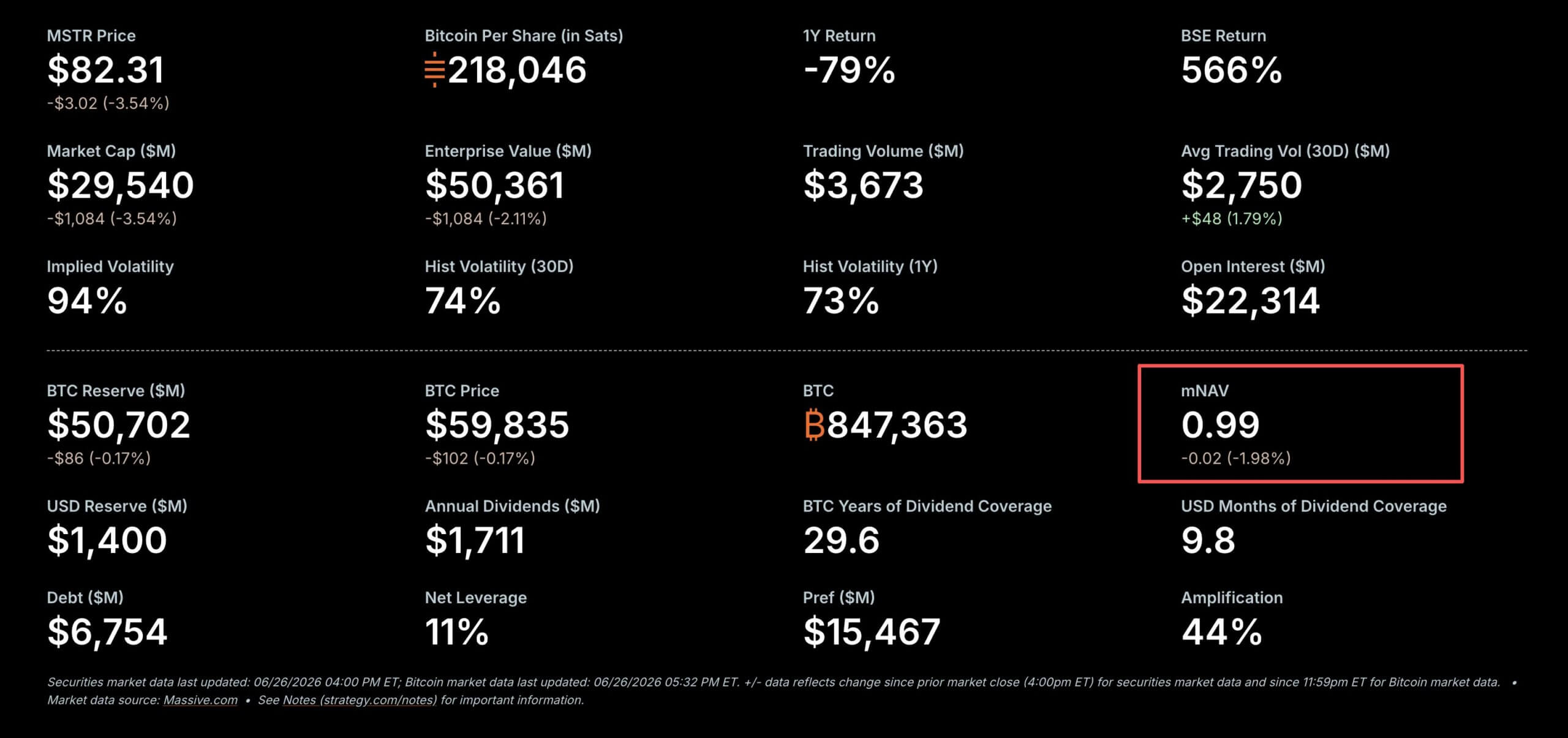

Про цю зміну стало відомо в п’ятницю, коли Ринкова вартість активів підприємства за стратегією опустився нижче 1, ненадовго стерши премію, яка довго відокремлювала компанію від інших корпоративних власників біткойнів.

Цей показник важливий, оскільки він виходить за межі спотової вартості біткойна Strategy. Він включає в себе борг, готівку та привілейований капітал компанії, пропонуючи більш повну картину того, як публічні ринки оцінюють всю структуру, яку Сейлор побудував навколо активу.

Отже, коли він нижчий за паритет, це означає, що інвестори більше не платять за здатність Strategy накопичувати біткойни за допомогою фінансування на публічному ринку. Натомість вони знижують складність і вартість претензій, які лежать у скарбниці компанії.

Це знаменує собою відхід від торгівлі, яка допомогла визначити зростання Strategy. Протягом багатьох років компанія могла продавати акції чи інші цінні папери за підвищеною оцінкою та використовувати виручені кошти, щоб купувати більше біткойнів.

Премія створила потужний цикл, у якому вища ринкова вартість допомогла фінансувати більше покупок, а більше покупок зміцнило статус компанії як провідного біржового проксі-сервера біткойнів.

Але ту саму петлю стає важче підтримувати, коли звичайні акції та привілейовані акції падають разом.

Дійсно, Звичайні акції Strategy впали до дворічного мінімуму в 82 долари в п'ятницю. Тим часом біткойн також боровся за позначку в 60 000 доларів.

Акціонерів хвилює не лише біткоін. Це залежить від того, чи зможе Strategy продовжувати використовувати ринки капіталу на умовах, які не призведуть до поглиблення розмивання, підвищення грошових витрат або тиску на її холдинги.

Стратегія стикається з грошовим тестом у 8 мільярдів доларів

Тим часом дебати навколо стратегії дедалі більше відходять від біткойна лише до більш простого питання: скільки готівки може знадобитися компанії, якщо ринки залишаться ворожими.

Гленн Кемерон, голова глобального інституційного відділу Ooram Bitcoin, вважає, що протягом наступних двох років Strategy може зіткнутися з потенційними вимогами до 8 мільярдів доларів США.

За його словами, тиск походить з двох місць: пакет привілейованих акцій, який використовується для фінансування покупок біткойнів, і конвертований борг які, можливо, доведеться погасити готівкою, якщо звичайні акції залишаться в депресії.

Привілейовані акції вже створюють високий рейтинг. За словами Кемерона, річне навантаження на дивіденди Strategy становить близько 1,7 мільярда доларів США, причому лише STRC становить приблизно 1,2 мільярда доларів США. Ця оцінка базується на приблизно 104,9 мільйонах акцій STRC і 11,5% річної ставки від заявленої суми привілейованих акцій у 100 доларів США.

Напруга зростає, оскільки STRC торгується нижче номіналу. Привілейована акція була структурована зі змінною ставкою дивідендів, яка мала допомогти підтягнути цінні папери до заявленої вартості в 100 доларів США.

Проте вища ставка також підвищує вартість підтримки інструменту привабливим для інвесторів, особливо коли ринок вимагає більшої прибутковості, щоб утримувати меншу стратегію.

Близько 75 доларів США Ефективна дохідність STRC зростає приблизно до 15%, що свідчить про те, що інвестори хочуть набагато більшої компенсації, ніж передбачає заявлена ставка дивідендів.

Хоча це не означає, що Strategy стикається з негайною ліквідністю, це свідчить про те, що привілейований інструмент перейшов із дешевого фінансового інструменту на дорожчу частину структури капіталу.

Друга точка тиску – конвертований борг. Кемерон визначив банкноти на суму приблизно 4,5 мільярда доларів, власники яких можуть повернути в Strategy готівку з вересня 2027 року по червень 2028 року.

Потенційні дати погашення включають близько 1,01 мільярда доларів США 15 вересня 2027 року, 2 мільярди доларів США 1 березня 2028 року та приблизно 1,5 мільярда доларів США 1 червня 2028 року.

Ці примітки стають більш важливими, коли звичайні акції Strategy торгуються набагато нижче конверсійних цін. Якщо акції залишаються глибоко недоцільними, власники мають менше причин для конвертації в капітал і більше причин вимагати виплати готівкою, якщо це дозволяють умови.

Таким чином готівкова стіна наближається до цифри в 8 мільярдів доларів: привілейовані дивіденди працюють у фоновому режимі в поєднанні з конвертованими купюрами, які можуть вимагати готівку в концентрованому вікні.

У Stratege є близько 1,4 мільярда доларів готівкових резервів для покриття цих потенційних потреб. Компанія відновила частину цього буфера після попереднього його скорочення, але вона зробила це шляхом продажу цінних паперів на слабшому ринку. Це допомогло зберегти ліквідність, а також підвищило ризик подальшого розмивання.

Таким чином, вибір компанії стає все більш обмеженим. Він може продати більше звичайних акцій, випустити більше привілейованих акцій, рефінансувати борг, уповільнити покупки біткойнів або продати частину своїх біткойн-холдингів.

Однак жоден із цих варіантів не є безкоштовним.

Випуск звичайних акцій розбавляє існуючих власників. Більш привілейовані акції збільшують дивідендний тягар. Рефінансування залежить від бажання інвесторів у той час, коли цінні папери, пов’язані зі стратегією, знаходяться під тиском.

У той же час повільніші покупки біткойнів послаблять історію накопичення, яка визначила компанію. Продаж біткойна стане найрізкішим відривом від стратегії, побудованої на безстроковому накопиченні.

STRC торгує як «сміттєвий кредит», оскільки ведмеді націлені на 60 доларів

Зниження STRC викликало порівняння з минулими криптографічними збоями, але стрес у привілейованих акціях Strategy переміщається через інший механізм.

Розвідувальна компанія Arkham Intelligence має відсунутий назад проти порівняння між STRC і Terra's LUNA, стверджуючи, що привілейовані акції Strategy не працюють як алгоритмічний стейблкоїн. Немає автоматичного механізму захисту від прив’язки, і падіння нижче заявленої суми в 100 доларів само по собі не викликає події ліквідації.

Ця різниця важлива, оскільки STRC є безстроковим привілейованим цінним папером, а не токеном, який можна викупити. Він знаходиться нижче боргу Strategy в капіталі, не має фіксованої дати погашення і не вимагає від компанії викупу його за номіналом за встановленим графіком. Її дивіденди накопичуються, але грошові виплати все ще залежать від схвалення правління та здатності компанії їх фінансувати.

Ці функції надають стратегії більшої гнучкості, ніж криптоструктури, побудовані навколо примусового викупу або ліквідації застави. Вони також пояснюють, чому STRC може торгувати набагато нижче номіналу, не викликаючи негайного механічного колапсу.

Ринок посилає інше попередження. STRC більше не оцінюється як цінний папір, який природним чином повернеться до заявленої суми в 100 доларів США. Інвестори сприймають це більше як дохідну вимогу щодо здатності Strategy продовжувати виплачувати дивіденди, зберігати готівку та залучати капітал, поки біткойн залишається під тиском.

Це підштовхнуло STRC ближче до мови стресових корпоративних кредитів, ніж до крипто-оригінального кредитного плеча. Приблизно на 25% нижче номіналу привілейовані акції відображають вищий необхідний прибуток для інвесторів, які беруть участь в одному з молодших зобов’язань компанії.

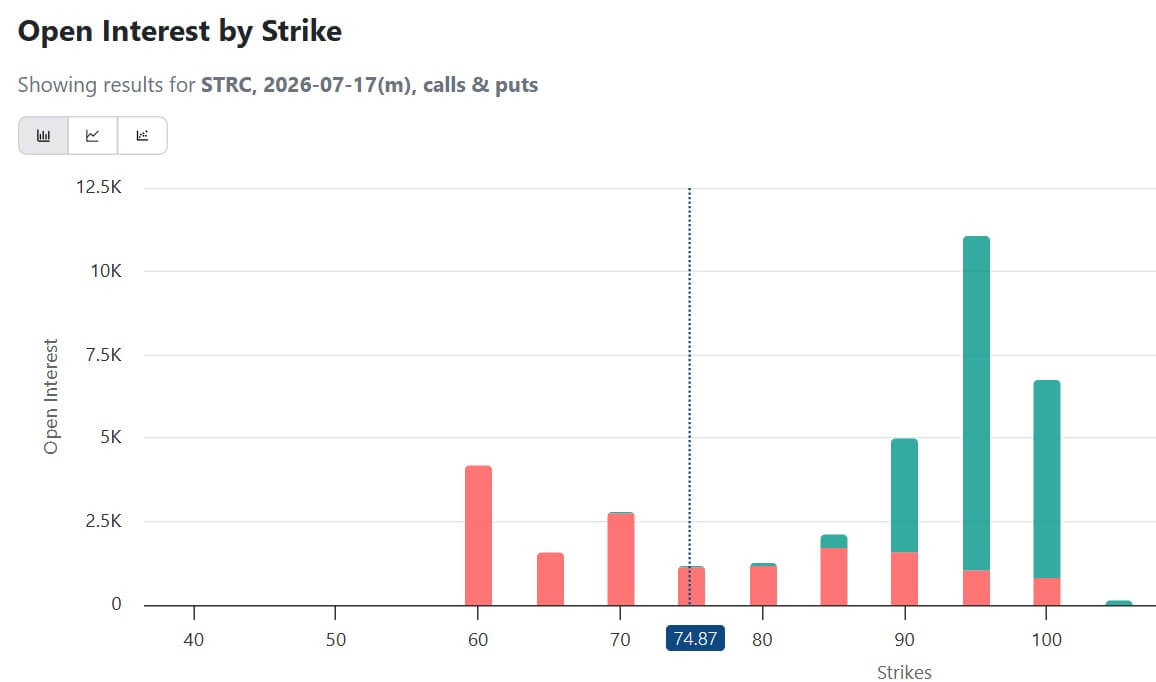

Примітно, що цей тиск зараз проявляється на ринку опціонів. Трейдери створили ведмежі позиції навколо STRC, з помітним відкритим інтересом до контрактів 17 липня на страйку в 60 доларів.

Позиціонування свідчить про те, що деякі інвестори готуються до глибшого падіння, якщо довіра до привілейованих акцій продовжуватиме падати.

Біткойн-модель Strategy зазнає критики

Напруга в цінних паперах Strategy відкрила компанію для різкішої критики з боку індустрії цифрових активів.

пульсація Головний виконавчий директор Бред Гарлінгхаус використав інтерв’ю CNBC у п’ятницю, щоб обговорити стратегію фінансування Сейлора, сперечаючись що залежність компанії від привілейованих акцій та інших інструментів ринків капіталу відвернула увагу від того, що в кінцевому підсумку надає цінність цифровим активам.

За його словами:

“Фінансовий інжиніринг не забезпечує довгострокову вартість. Довгострокова вартість будь-якого цифрового активу буде залежати від корисності”.

Гарлінгхаус сказав, що він як і раніше налаштований на біткойн, але вказав на падіння STRC як на доказ того, що модель Strategy знаходиться під тиском. Він додав:

«Команда Майкла Сейлора не була зосереджена на правильних речах, і це завдало шкоди ринку в цілому».

Коментарі підкреслюють зростаючий філософський розкол у криптовалюті. Підхід Сейлора побудований навколо Дефіцит біткойнів, доступ до публічного ринку, і повторного накопичення. Критика Гарлінгхауса відображає погляд на цифрові активи, який зосереджується більше на платежах, розрахунках і токенізованій фінансовій інфраструктурі.

Ця розбіжність існувала роками. Однак змінилося те, що ринок тепер дає критикам нові докази.

Поки біткойн зростав, а цінні папери Strategy торгувалися з премією, модель компанії здавалася самозміцнюваною. Він може продавати цінні папери, купувати більше біткойнів і використовувати ентузіазм інвесторів для фінансування наступного раунду накопичення. Падіння STRC, слабший MSTR і скорочення mNAV підприємства зробили ту саму структуру більш вразливою.

однак, Майкл Сейлор відкинув ці побоювання, сказавши:

“Волатильність перевіряє кожну структуру капіталу. Стратегія залишається зосередженою на біткойнах, дисциплінованому розподілі капіталу, кредитній якості та створенні довгострокової вартості”.

Наступним тестом буде те, чи зможе Strategy відновити довіру, не послаблюючи стратегію, яка зробила його одним із найважливіших проксі-серверів біткойнів на публічних ринках.

, Stellar (XLM) і Bitcoin (BTC) за 22 липня: бики прокидаються")