Bitcoin(BTC)$64,053.001.70%

Bitcoin(BTC)$64,053.001.70% Ethereum(ETH)$1,790.862.99%

Ethereum(ETH)$1,790.862.99% Tether(USDT)$1.000.01%

Tether(USDT)$1.000.01% BNB(BNB)$574.430.91%

BNB(BNB)$574.430.91% USDC(USDC)$1.000.01%

USDC(USDC)$1.000.01% XRP(XRP)$1.101.23%

XRP(XRP)$1.101.23% Solana(SOL)$77.83-0.11%

Solana(SOL)$77.83-0.11% TRON(TRX)$0.330034-0.51%

TRON(TRX)$0.330034-0.51% Figure Heloc(FIGR_HELOC)$1.033.05%

Figure Heloc(FIGR_HELOC)$1.033.05% Hyperliquid(HYPE)$67.470.60%

Hyperliquid(HYPE)$67.470.60%

Попередження JPMorgan про приватний блокчейн на суму 4,7 тис. дол. США просто дало свіжі боєприпаси для біткойн-биків

JPMorgan вважає перехід Уолл-стріт до приватних блокчейнів більш серйозною загрозою для біткойнів, ніж продаж Strategy своїх BTC.

JPMorgan попередив, що перенесення токенізації, платежів і розрахунків у закриті мережі може призвести до виснаження активності, ліквідності та капіталу з криптовалюти, а також зниження оцінки.

Гібридні державно-приватні системи, більш жорсткі правила стейблкойнів і стійкість біткойна як цифрового золота все ще можуть порушити цю перспективу.

Свіфт сказав, що 17 банків на шести континентах, включаючи Citi, HSBC, Standard CharteredUBS, Wells Fargo та Itaú Unibanco, почнуть тестування живі токенізовані депозитні платежі у своїй новій книзі блокчейнів, що відкриває двері для цілодобових переказів.

4 травня DTCC заявив, що серед них понад 50 фірм BlackRock, Goldman Sachs, Morgan Stanley, Nasdaqі NYSE приєдналися до нього робоча група з токенізаціїобмежені обсяги виробництва заплановані на липень 2026 року та повний запуск у жовтні.

Де витримана справа JPMorgan

DTC вже опікується понад $114 трильйонів активіві дочірні компанії DTCC обробили операції з цінними паперами на суму 4,7 квадрильйона доларів у 2025 році.

Якщо токенізовані депозити розраховуються в контрольованих банком книгах, а токенізовані цінні папери знаходяться у власній інфраструктурі DTC, цей обсяг ніколи не торкається ринків комісій, пулів ліквідності або попиту на токени, що Ethereum, Соланаемітенти стейблкойнів і платформи RWA залежать від.

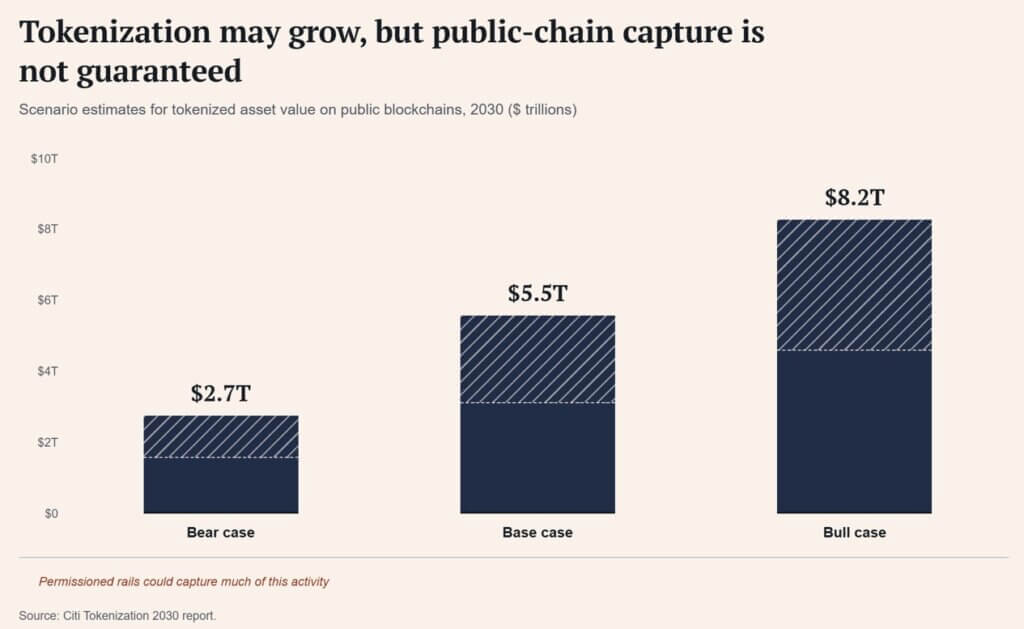

Сіті Звіт про токенізацію 2030 за червень 2026 р. визначає базовий ринок токенізованих активів до 5,5 трильйонів доларів до 2030 рокуз «ведмежим» прогнозом у 2,7 трлн доларів і «бичачим» у 8,2 трлн доларів.

BIS зазначив, як це зростання може виглядати в його Річний звіт за червень 2026 року: приватні дозволені мережі можуть відповідати фінансам регулювання та управління потреби, і вони також ризикують побудувати огороджені сади, які пригнічують конкуренцію та інновації.

Чого Уолл-стріт хоче від біткойна

Сторінка BlackRock для його спот Bitcoin ETF (IBIT) описує продукт як вплив на ціну біткойна через біржову структуру, яка усуває опіку та оперативну роботу щодо безпосереднього утримання активу.

IBIT станом на 8 липня володів чистими активами на суму близько 45,6 мільярдів доларів США, ця цифра зберігалася, незважаючи на прибутковість ВЧА з початку року на рівні -28,93%.

Інвестори зберігали десятки мільярдів у фонді, який цього року втратив майже 30% своєї вартості, і ця модель виглядає так, ніби розподільники зберігають дефіцит через будь-яку обгортку, яку найлегше зберегти.

Огороджені сади легко зрозуміти, якщо їх назвати: банківська книга може заморозити баланс, дозволений ланцюжок може виключити гаманець, токенізований депозит все ще відповідає банку, який його випустив, а запис агента з переказу може перевершити токен, який знаходиться на його вершині.

Біткойн пропонує бухгалтерську книгу, яка залишається поза контролем будь-якої окремої установи, існує поруч із реальними обмеженнями, оскільки біткойн є повільним, дорогим для масштабування та створеним для чогось іншого, ніж регульовані розрахунки за цінними паперами.

Це робить біткойн активом, який знаходиться поза межами системи, яку будують Swift, DTCC і все більший список глобальних банків.

| Особливість | Приватні банківські книги / токенізовані депозити | Bitcoin |

|---|---|---|

| Основна функція | Швидші інституційні платежі, розрахунки та записи активів | Дефіцитні активи на пред'явника поза контролем банку |

| Модель доступу | Дозволено, доступ до KYC, посередництво установи | Відкритий доступ до мережі |

| Контрольна точка | Банки, зберігачі, агенти з переказу або постачальники ринкової інфраструктури | Немає єдиного інституційного оператора |

| Зворотність / замерзання | Баланси або доступ можуть бути заморожені або обмежені | Трансфери не контролюються однією установою |

| Основна перевага | Відповідність, швидкість, ефективність ліквідності, нормативна відповідність | Нейтральність, дефіцит, опір цензурі |

| Основна слабкість | Огороджені сади, ризик виключення, обмежена відкритість | Волатильність, ліміти масштабування, ризики зберігання/безпеки |

| Ризик JPMorgan найбільше стосується | Діяльність публічного ланцюга, комісії, ліквідність і захоплення вартості токенів | Біткойн, лише якщо інвестори розглядають його як загальну бета-версію криптовалюти |

Третій крок біткойна

Пропозиція біткойна розпочалася як однорангова електронна готівка, а потім стала цифровим золотом, коли ETF зробили його окремою статтею розподілу.

Ера приватного ланцюга дає йому третю структуру: дефіцитний актив, доступний кожному, коли кожна друга цифрова залізниця проходить через банк, зберігач або шлюз відповідності.

Федеральна резервна система зберегла свій цільовий діапазон від 3,50% до 3,75% на засіданні в червні 2026 року, а 9 липня індекс долара був близько 100,93 на тлі геополітичної напруженості та занепокоєння щодо інфляції.

Стайблкоїни все ще займають найбільше місце в публічних платежах, а DeFiLlama показує близько 311,9 мільярдів доларів США ринкова капіталізація стейблкойнів порівняно з токенізованими казначейськими облігаціями США на суму близько 14,9 мільярдів доларів США, що є невеликою частиною самого ринку казначейських зобов’язань у розмірі приблизно 30 трильйонів доларів США.

Наведений вище випадок є наративним аргументом із реальними обмеженнями того, що він гарантує за ціну. Приватний банк JPMorgan зазначив, що волатильність біткойна була значною приблизно в чотири рази глобальних акцій за останнє десятиліття та виявив, що розподіл 5% біткойнів додав 13% до ризику портфеля порівняно з 2% для еквівалентної позиції в золоті.

Криптокомпанії вже готуються до ризики породжені квантовими обчисленнямипричому деякі оцінки свідчать про те, що значна частка пропозиції біткойна може зрештою бути розкрита, якщо його криптографію не оновити.

На шляху підвищення токенізація зростає до вищого діапазону Citi, а доступ залишається закритим, оборотним і за допомогою банку на кожному кроці. Токени загальнодоступного ланцюга втрачають премію розрахункового рівня, на яку націлений аргумент JPMorgan, а характеристики біткойна, що він дефіцитний, нейтральний і не випущений жодною установою, просвітлюються.

Приватне усиновлення починає функціонувати як безкоштовна реклама для єдиної книги, яка залишається незалежною від кожного банку, що створює цю систему.

У ведмежому шляху відтоки ETF і ринок без ризику домінують у наративі, і інвестори розглядають прийняття приватних ланцюжків як доказ того, що банки тепер контролюють інфраструктуру криптовалюти, яку колись обіцяли замінити.

| Сценарій | Що має статися | Що це означає для публічної криптовалюти | Що це означає для Bitcoin |

|---|---|---|---|

| Бичачий шлях: обгороджені стінами сади роблять вихід більш цінним | Токенізація масштабується до верхнього діапазону Citi, але доступ залишається закритим, оборотним і за допомогою банку | Токени публічного ланцюга втрачають частину премії рівня розрахунків, на яку орієнтується JPMorgan | Контраст біткойнів посилюється як дефіцитні нейтральні гроші поза контрольованими банками книгами |

| Ведмежий шлях: банки перемагають в розповіді про інфраструктуру | Відплив ETF, ризиковані ринки та слабка ліквідність домінують у настроях | Прийняття приватного ланцюжка сприймається як доказ того, що банки скористалися оригінальною інфраструктурою криптовалюти | Біткойн торгує з бета-версією крипто, незважаючи на його чітку монетарну тезу |

| Базовий шлях: обидва аргументи співіснують | Банки токенізують розрахунки, тоді як біткойн залишається переважно розподільним активом епохи ETF | Діяльність переходить на дозволені напрямки, обмежуючи деякі переваги публічного ланцюга | Біткойн отримує переваги, але ціна все ще залежить від потоків, макроліквідності та схильності до ризику |

Біткойн знижується з рештою сектору, незалежно від того, наскільки чіткою є його теза, з відстеженням ціни в секторі ризик-апетит, а не розповідь під ним.

Щодо біткойна, у попередженні JPMorgan наводиться найдавніший аргумент щодо активу в режимі реального часу: фінансова система, яку можуть програмувати лише кілька установ, створює власний попит на один актив, який жодна з них не може.